Umestitev prispevka: Ontološka kritika sodobnega režima človekovih pravic, ki legitimnost družbenega reda presoja glede na pogoje nastajanja človeškega (otroštvo, čas, stabilnost, jezik), ne zgolj glede na formalno varstvo pravic. Ta članek sodi v sodobno kritično in postfundacionalno filozofijo, na presečišču politične filozofije, filozofije prava in socialne ontologije. Ne nadaljuje klasične moralne teorije in ne ponuja nove ideologije, temveč uvaja ontološki kriterij legitimnosti, ki stoji pred pravom, politiko in etiko. Če etika sprašuje kaj je prav, in pravo kaj je dovoljeno, ontologija sprašuje: kaj mora biti sploh mogoče, da lahko karkoli obstaja kot človeško…. Gre za poskus relacijsko-ontološko kritiko družbenih pogojev subjektivacije. Prispevek sodi v sodobno relacijsko in postfundacionalno ontologijo, saj legitimnost družbenega reda presoja glede na pogoje, ki omogočajo nastanek človeškega subjekta.

|

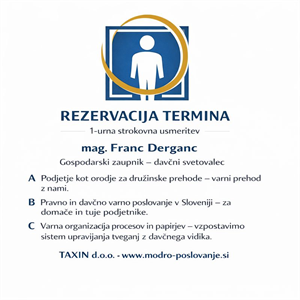

Postopek naročila termina: 1. kliknite na obrazec "Rezervacija", 2. Plačajte znesek za 1. uro svetovanja (navodila prejmete na Vaš E-poštni naslov), 3. Po plačilu ure se dogovorimo za termin sestanka.

|

Celoten proces nastajanja tega dokumenta je bil usmerjen v en sam cilj: oblikovati izvedljive, pravno skladne in sistemske rešitve, ki lahko vodijo do dobre države – države, v kateri pravice niso le zapisane, temveč dejansko udejanjene.

Človekove pravice ne varuje ena institucija – varujemo jih skupaj, z odgovorno oblastjo in močno neodvisnim Varuhom. Varuh ni proti državi, ampak proti neuspešni državi. Varuh ne sprejema odločitev (in ne nadomešča politike), ampak razkriva tveganja njihove neuspešnosti.

|

Davčna administracija je eden ključnih mehanizmov delovanja sodobne države. Brez učinkovitega pobiranja javnih prihodkov ni mogoče zagotavljati socialne varnosti, infrastrukture, zdravstva, šolstva in drugih temeljnih funkcij države. Hkrati pa je FURS eden najbolj invazivnih upravnih organov, saj vsakodnevno posega v premoženje, dohodke in gospodarsko dejavnost ljudi ter podjetij. Zaradi tega so se številne evropske države že pred desetletji odločile, da davčni sistem ne more temeljiti le na goli zakonitosti postopkov, temveč tudi na upravnem uspehu: na enotnosti prakse, predvidljivosti, sorazmernosti, časovni učinkovitosti, transparentnosti in na zmožnosti, da aktivno zmanjšuje tveganja, ki lahko vodijo v kršitve ekonomskih človekovih pravic.

|

Ekonomske človekove pravice tvorijo razvejan sistem zaščite posameznika pred pretiranimi posegi države in hkrati zagotavljajo materialne pogoje za dostojno življenje. Varuh človekovih pravic ima pri varovanju teh pravic ključno vlogo: od obravnave posamičnih pobud do sistemskega nadzora nad delovanjem države.

Celovito razumevanje ekonomskih pravic, kot so predstavljene v tem članku, omogoča Varuhu, da učinkoviteje prepoznava tveganja, oblikuje priporočila in … predvsem — zagotavlja, da ekonomske pravice niso zgolj deklaracija, temveč dejanska realnost.

|

»Pravice niso besede. So odgovornost.«

»Pravice vseh so pogoj za varnost vsakega.«

»Brez uspešnega delovanja oseb z javnimi pooblastili, pravic ni.«

»Načelo dobre uprave zahteva dejanja, ne izgovorov.«

|

Ker živimo v času razvoja umetne inteligence (ali drugače učenja na podlagi podatkov in slik) je prav, da se računovodje in davčni svetovalci oz. vse osebe, ki ponujajo storitev »vodenja poslovnih knjig« in »storitev v zvezi z davki« spoprimemo tudi z izzivi t.i. sodobnosti.

Pri svojem delu (podaja stališč oz. drugih pravnih mnenj v zvezi z javnimi dajatvami v Sloveniji), že nekaj časa uporabljam orodje CHATGPT in DEEPSEEK. Manj uporabljam Microsoftov COPILOT.

Pri vsem »inteligencah« sem zaznal, da so zelo učljivi in da jih da prepričati z argumenti. Noben AI pa mi ni želel »priznati« svoje omejitve oz. težave oz. nisem uspel pridobiti informacije iz katerih virov je AI podala odgovore na moja davčno-pravna vprašanja.

|

V članku »Kam potuje slovenka javno-dajatvena barka« z dne 12.5.2025 sem poskušal odgovoriti na vprašanje »kako bi se morali lotiti« sprememb slovenskega javno-dajatvenega sistema, v kolikor bi želeli nasloviti tudi vse težave iz preteklosti, ki še vedno ključno prispevajo k nepoštenosti našega davčnega sistema, kot to predvidena naša ustava. Minister za finance seveda ni utegnil prebrati nekaj nasvetov njegovega bivšega svetovalca. Vem. Nima časa.

V odstavkih spodaj (1. in 2. odstavek, ki je bil »spisan že v maju 2025«) sem že v maju iskal odgovore »ali sploh lahko Slovenija poišče dobre rešitve«, glede na sistem, ki dejansko izigra dejanske želje in hotenja ljudstva, saj se ključne odločitve sprejemajo v Frankfurtu in Bruslju in to brez transparentnega in demokratičnega procesa.

V nadaljevanju članka pa iščem rešitve za Slovenijo, ki bi predvidljivo usmerila slovensko barko na pot, ki bi zagotovila preživetje nacije, upoštevaje dejstvo, da je »oligarhična kabala zahoda«, očitno, že sprejela odločitev, da je tretja svetovna vojna, neizogibna.

V pogojih, ko bo večina prebivalstva Slovenije soočena z umanjkanjem sredstev za preživetje, je zato ključno, da se določijo pravila ravnanja celotne družbe, v pogojih, ki bodo terjale popolnoma drugačno ravnanje, vseh nas.

Pa poskusimo….iskati rešitve, ki bodo potrebne, če se resnično zažene akcija destrukcije našega planeta.

|

Zakaj tudi napori MF in FURS ter ZRSS ne morejo uspešno nasloviti - višjo davčno moralo pri nas, če naši državni organi delujejo vrtičkarsko - celo na področju izobraževanja naše bodočnosti?

|

Ko politika postane »delati tisto kar je prav« (po »trumpovsko »revolucija zdravega razuma«),

ali

zakaj, četudi se »politik« odloči delati »tisto kar je prav«, še vedno lahko potujemo (državljani) v pekel?

Odprto pismo slovenski vladi in vsem ministrom naše »Izvršilne veje oblasti«

Avtor: mag. FRANC DERGANC, 31.01.2025

|

Davčna etika in davčna morala sta dva koncepta, ki se nanašata na moralna in etična vprašanja v zvezi z davki. Čeprav sta si podobna, se razlikujeta v svojem fokusu in obsegu. Poglejmo si vsakega posebej.

|

Kazalo vsebine

Davki in filozofija ali in kaj o temi »Davki in filozofija« razmišlja AI oz. CHATGPT. 1

1) Vprašanje 1: Povej ChatGPT nekaj o temi "Davki in filozofija". 1

2) Vprašanje 2: Odličen začetek razmišljanja. Kdo pa ima po tvojem "prav" ali tisti, ki menijo, da so davki nekaj najbolj pravičnega (Mill) ali tisti, ki menijo da so davki nekaj najslabšega (Nozick) 1

3) Vprašanje 3: Bravo, dober odgovor. Še vedno pa imava težavo. Ali bi poiskala odgovor na vprašanje "kdo ima bolj prav" s pomočjo induktivne metode, saj je jasno da deduktivna metoda ne more prinesti zmagovalca. 1

4) Vprašanje 4: Dovoli mi, da se s tvojimi zaključki ne strinjam. Če bi izvedel induktivno metodo celostno, bi bilo potrebno ugotoviti "potrebe", zahteve oz. želje družbe, kot celote. Gre seveda za vprašanje resnične demokracije. Ki je seveda zgolj ideal, toda dejstvo je, da če so davki sorazmerni poseg v premoženje posameznika s ciljem financiranja javnih zadev, je jasno, da je potrebno davke analizirati v prvi vrsti, glede na "potrebe in zahteve družbe". Prosim potrudi se še malo bolj in z induktivno metodo poišči tudi VZROKE za stanje davčne morale v posamezni državi. 1

5) VPRAŠANJE 5: GPT, si zelo blizu "mojim pričakovanjem". Toda želel bi še malo poglobiti tvoje induktivno razmišljanje. Imaš prav, da, če so davki "sredstvo politične polarizacije" ali celo, če so davki "sredstvo ekonomske vojne" med največjo imperialno silo na svetu in drugimi, manj velikimi državami, potem je jasno, da se bistvo "davko" izgubi. Ker pa moramo svojo induktivno razmišljanje testirati tudi z deduktivnim razmišljanjem (iz splošnega svetovnega pravnega okvira navzdol, vse do nacionalnih ustav), pa ti postavljam še zadnje peto...

|

Kje in zakaj smo v Sloveniji, v zadnjih tridesetletnih (na področju javnih dajatev), najbolj zavozili?

Spreminjanje davčnih predpisov je obrt, ki jo še ne »obvladamo«, kar dokazujejo sodbe Vrhovnega sodišča in odločitve Ustavnega sodišča Republike Slovenije.

Avtor: mag. Franc Derganc, 21.1.2025

|

Bistvo: če je zavezanec za davek na dodano vrednost (DDV) na računih, ki jih je poslal končnim potrošnikom, napačno vključil ničelno stopnjo DDV, ko je veljala višja stopnja, je treba ceno oziroma znesek, naveden na teh računih, vseeno šteti kot ceno že vključno z DDV, razen če ima davčni zavezanec po nacionalni zakonodaji možnost, da prenese na končne potrošnike in od njih povrne DDV, ki ustreza uporabi popravljene stopnje.

|

Strateški svet za Davke, MF 14.2.2024 (SSDS24)

Uvod in predstavitev člana Strateškega sveta za davčni sistem 2024

NAMEN: Predstavitev člana, mag. Franca Derganc in prikaz stališča člana o potrebnih spremembah v davčnem sistemu Republike Slovenije v povezavi z imenovanjem v Strateški svet za davčni sistem, 2024.

Izkušnje in izobrazba:

- Izkušnje:

- Delo v DURS (1996-2002), pripravnik, instruktor za DDV in delovno mesto »Metodologija v postopkih davčnega nadzora«

- Delo v davčno svetovalni dejavnosti in dejavnosti računovodenja: TAXIN d.o.o., Modro jutro d.o.o. – 2003-2024.

- Predsednik Zbornice davčnih svetovalcev Slovenije (2019-2023).

- Izobrazba: diplomirani ekonomist (Ekonomska fakulteta v Ljubljani) in magister davčnega prava (Pravna fakulteta v Mariboru). Magistrska naloga: Pravice in obveznosti strank v postopkih davčnega nadzora pri nas in drugje

- Strokovni članki: Objava v www.zdss.si in www.modro-poslovanje.si

AVTOR analize ZDavP-2 in ZFU iz leta 2020 in član Sveta za nadgradnjo davčnega sistema iz leta 2020 v delu ZDavP-2 in ZFU (Zaključno poročilo Sveta za nadgradnjo davčnega sistema

|

- Kaj so pravice plačnikov davkov in zakaj so ključ za ustavno-pravno pravilno pobiranje javnih dajatev

Republika Slovenija varuje plačnike davkov (pred »pretirano obogatitvijo države«) s temeljnimi akti, kot so Ustava Republike Slovenije in t.i. primarno Pravo EU (predvsem 41. in 51. člen Listine EU o temeljnih pravicah) oz. mednarodne pogodbe na področju varovanja človekovih pravic (ESČP itd.) ter t.i. postopkovna davčna zakonodaja (ZadvP-2, ZUP).

V tem članku ne bomo izpostavljali kršitve pravic plačnikov davkov pri t.i. premoženjskih davkih (ni registrov, ni ustreznih inštitutov za zniževanje osnove….), prispevkih (ni pravice do odloga, znižanja itd.) ter dajatvah javnih gospodarskih služb (ni mogoče uveljavljati znižanja v primeru energetske revščine itd.).

Članek poskuša odpreti vprašanja kršitve pravic plačnikov davkov v konkretnih postopkih, kjer davčna administracija obuja »mrtve pravne osebe« s ciljem pobiranja javnih dajatev na nivoju »bivših lastnikov« družb.

V članku gre za iskanje pravilnega razumevanja temeljev davčnega prava in gre za prikaz neustreznih ravnanj s strani »države« in iskanje razlogov neobstoja nadzornih mehanizmov nad nastajanjem in izvajanjem zakonodaje in sicer v postopkih, kjer FURS odloča o obveznostih osebe - ki je več ni!

|

Izvršilna veja oblasti oz. Minister za finance je sprejel naslednji sklep:

Potrebno je izvesti:

- identifikacijo ključnih pomanjkljivosti obstoječega davčnega sistema in ključnih razvojnih izzivov, ki bi jih bilo smiselno podpreti z ustrezno oblikovanimi davčnimi ukrepi s ciljem povečanja produktivnosti in mednarodne konkurenčnosti slovenskega gospodarstva ob hkratnem zagotavljanju srednje in dolgoročne vzdržnosti javnih financ,

- izmenjati je potrebno mnenja, usmeritve in priporočila za ukrepe na davčnem področju, pri čemer se v čim večji možni meri zasleduje cilj finančne nevtralnosti predlaganih ukrepov, kar vključuje tudi oceno učinkovitost obstoječih ukrepov ter njihovo morebitno preoblikovanje ali ukinitev,

- izmenjavo poročil za ukrepe na področjih izven pristojnosti Ministrstva za finance, ki so povezani z davčnim področjem.

|

I. Vprašanje: SKLEPNI PREDLOGI GENERALNE PRAVOBRANILKE JULIANE KOKOTT, predstavljeni 1. februarja 2024(1) Zadeva C-533/22

Ali ima družba A (sedež v Nemčiji) poslovno enoto v Romuniji, ker vse pomožne storitve za družbo A izvaja hčerinska družba B?

Pravobranilka Kokott predlaga, da naj Sodišče EU odloči o zadevi na način, da je držba B pravilno opredelila kraj obdavčitve pomožnih storitev, ki jih je zaračunavala družbi A in sicer na ID za DDV iz Nemčije, iz razloga, ker hčerinska družba izvaja zgolj podporne storitve in ne gre za storitve, ki bi lahko "v celoti" nadomestile funkcije "družbe matere".

|

Komentar TAXIN: Upravno sodišče: Davčni organ se mora o vseh navedbah stranke izjasniti, sicer se odločbe ne da preizkusiti (cenitev nepremičnine ni bila upštevana pri odmeri kapitalskega dobička).

O razlogih za zavrnitev tožničine cenitve in o načinu izračuna vrednosti ob pridobitvi je prvostopenjski organ s pozivom z dne 30. 9. 2019 obvestil tožnico, pooblaščenec tožnice pa je organu posredoval odgovor po elektronski pošti z dne 11. oktobra 2019, v katerem je s pomočjo cenilca tožnica podala ugovor glede ustreznosti s strani prvostopenjskega organa izbranih transakcij. V tem ugovoru prvostopenjski organ na te ugovore v izpodbijani odločbi ni odgovoril je obrazloženo pojasnila, zakaj meni, da najmanj dve od štirih prodaj, ki jih je v oceni vrednosti upošteval prvostopenjski organ, nista ustrezni primerljivi transakciji. Prvostopenjski organ na te ugovore v izpodbijani odločbi ni odgovoril.

|

Če želimo pošten davčni sistem oz. če želimo pravičnost pri obdavčitvi, potem je jasno, da mora izvršilna veja oblasti pri nas sprejeti ukrepe, ki bodo naslovili na vse tri elemente, ki ključno so kreirajo pravičnost na področju obdavčitve pri nas. Tuja literatura in predvsem tuja stroka je enotna in jasna. Davki so nujno zlo, ki so neizogibni, če želimo živeti socialno-koherentno in pravično življenje, zato pa morajo porabniki javnega denarja, z davki ravnati – uspešno, gospodarno in integriteto.

Osebno ocenjujem (in se veselim nasprotnih strokovnih argumentov), da Slovenija potrebuje izključno in samo – IZGRADNJO POŠTENEGA DAVČNEGA SISTEMA (odpravo neustavnih postopkov, popravek materialnih predpisov, ki neenako obravnavajo enake primere, uvedba etičnih davčnih posrednikov, zagotovitev integritetnega trošenja javnega denarja itd.).

Ko ga izgradimo (pošten davčni sistem), bomo lahko ugotovili, da bodo izzvenele vse nelogičnosti trenutnega davčnega sistema (večkratno plačevanje prispevkov, pa do storitev ne pridemo….), ki sem jih podrobno opisal v sestavku »Zakaj se slabo počutimo III«.

Seveda pa je zgoraj navedeno reformo mogoče izvesti, ne prej, kot v 10-tih letih. Verjetno sem celo nekoliko »preoptimističen«.

|