Pravice plačnikov davkov (v nadaljevanju PPD) v Republiki Sloveniji lahko razumemo kot skupek pravic plačnika davka pri nas, kot jih določa Ustava R Slovenije ter davčna zakonodaja in so neločljivo povezane z obveznostmi plačnikov davkov, kot jih določa Ustava R Slovenije in davčna zakonodaja.

Pravice plačnikov davkov so neločljivo povezane z obveznostmi plačnikov, kot jih določa t.i. davčna zakonodaja pri nas. Če želimo ilustrirati pravice in obveznosti plačnikov davkov, si lahko predstavljamo tehtnico, ki ima na eni strani obveznosti (kaj mora plačnik storiti po določilih davčne zakonodaje), na drugi pa pravice plačnikov davkov (kaj mora davčni organ upoštevati, da se davek »pobere« zakonito).

Namen članka je odpreti razpravo o pravicah plačnikov davkov pri nas s ciljem izboljšati servis države oz. servis vseh treh vej oblasti, ki bistveno drugače izvajajo svoje storitve, kot to velja v urejenih demokracijah. Kljub temu, da imamo izredno sodobno Ustavo, ki tovrstnega ravnanja – ne dopušča.

Članek odpira vprašanja in jih osvetli z ureditvami v t.i. sodobnih demokracijah.

mag. Franc Derganc, univerzitetni diplomirani, magister davčnega prava

24.Februar .2020)

Uvod

Ustava Republike Slovenije jasno pove (ustavno-pravno pravilna razlaga Ustave), da je davek zgolj sorazmerni poseg v lastnino posameznika, kar pomeni, da lahko »država« odvzame, za financiranje skupnih zadev, zgolj del lastnine in sicer na podlagi, pravilne – ustavno-pravno skladne, uporabe davčnih zakonov.

Pravila in načela v delu pravic plačnikov davkov omogočajo varovanje pravic do lastnine posameznika oz. plačnika davkov. Zato, ker gre v postopku obdavčitve za »boj« med posameznikom in močno »državo« oz. aparatom vseh treh vej oblasti, je prav, da podrobneje preučimo pravice plačnikov davkov (davek del lastnine odvzame), še posebej v primerjavi s pravicami, kot veljajo v praksi v urejenih demokracijah.

Primerljiva z drugimi državami, tudi na področju pravic plačnikov davkov, je pomemben vidik t.i. dobrega poslovnega okolja, ki mora, primeroma, omogočiti dolgoročno načrtovanje proizvodnje ali pa dolgoročno planiranje odhodkov iz naslova javnih dajatev. Prav tako je področje pomembno za odločitev večjih korporacij (pomembnih plačnikov) o selitvi sedežev oz. dejavnosti v urejena poslovna okolja oz. države. Primerjava z ureditvami v drugih državah je pomembna tudi zato, ker sicer naš plačnik davkov ne more enakopravno tekmovati z drugimi podjetji iz urejenih držav, kjer servisi držav pomembno drugače (ustrezneje) obravnavajo poslovne subjekte, kot to velja pri nas. Zbornica davčnih svetovalcev je za potrebe primerljivosti izvedla anketo med svetovalci v letu 2019, ki pokaže na pomembna negativna odstopanja v pravicah plačnikov davkov pri nas glede na primerljive države. Prav tako so odstopanja v pravicah razvidna iz mednarodne raziskave, ki so jo izvedle tri svetovne mednarodne organizacije davčnih svetovalcev. Analiza je objavljena v delu »A Model Taxpayer Charter«, Michael Cadesky, Ian Hayes, David Russell, 2012.

Davčni sistem v celoti mora (če želimo izboljšati poslovno okolje pri nas) namreč ponuditi primerljivo pravno varnost plačnikom davkov, kot velja v urejenih demokracijah, kjer so postopki odločanja o pritožbah kratki, kjer upoštevajo argumente v davčnih sporih na vseh stopnjah odločanja. In kjer davčni organa podaja pravočasne, jasne in celovite informacije na vprašanja strank oziroma plačnikov davkov ter kjer se načela, pravica do zasebnosti, enakopravne obravnave in zaupnosti, dejansko uveljavljajo.

Pravice plačnikov davkov (v nadaljevanju PPD) imajo svoj izvor v mednarodnih konvencijah o človekovih pravicah. Ko govorimo o PPD, moramo najprej preučiti temeljne človekove pravice in sicer predvsem pravica do svobode, lastnine in dostojanstva. Seveda je potrebno omeniti tudi druge pravice, ki so sestavni del PPD, in sicer pravice do pravnega sredstva, pravne varnosti, enakopravne obravnave, zasebnosti ipd.

Ko razmišljamo o PPD in se primerjamo z drugimi državami, lahko zaključimo, da je odnos vseh vej oblasti do PPD, dejansko vprašanje demokratičnosti (1. člen Ustave R Slovenije) naše države, pravilneje servisov vseh treh vej oblasti. Povedano drugače, je vprašanje dejanskega uveljavljanja pravic plačnikov davkov pri nas tema, ki globoko posega v ustroj delovanja celotnega t.i. državnega sistema. Če zakonodajna veja oblasti »ne razume« davkov oz. pomembnost primerljivega odnosa med plačniki in državnimi servisi in nenehno krši pravice plačnikov do pravne varnosti, predvidljivosti (sprejemi zakonov za nazaj, spremembe brez roka za prilagoditev itd.), če izvršna veja oblasti sistematično ignorira davčno-svetovalno stroko in s tem neposredno krši pravice plačnikov davkov do informiranja, če pravosodna veja oblasti ne želi urediti področja uspešnega sojenja, podobno kot je to urejeno v Avstriji (neodvisno finančno sodišče), potem je jasno, da je problem PPD dejansko problem demokratičnosti naše države. Vseh treh vej oblasti, ki očitno še ne razumejo, da izvajajo izredno slab servis do državljanov. Tudi na področju »pobiranja« davkov.

Po poročilu FURS za leto 2018 je naš servis izvršilne veje oblasti, v letu 2018, v stečaj poslal preko 600 podjetij (natančneje, 606). Poročila vsako leto povedo, da ima FURS preko milijarde EUR neizterljivih davkov. Ali smo prepričani, da naš servis, ki z odločbo odmeri več »lastnine«, kot jo ima podjetje oz. plačnik davkov, dejansko razume, da je davek samo sorazmerni del lastnine in da ni logično, da želi »država« več, kot »ima« posameznik ali podjetje v svoji lasti? Zakaj tovrstnih podatkov ne moremo zaslediti v urejenih demokracijah?

Ni pa mogoče rešiti problema neprimerljivega odnosa vseh treh vej oblasti do plačnikov pri nas, na način, kot to želijo nekateri strokovnjaki, ki napore Zbornice davčnih svetovalcev Slovenije (za uveljavitev KODEKSA in VARUHA za pravice plačnikov davkov) v javnosti prikazujejo, kot zgolj »akademsko« odpiranje problemov. S tožbami zoper posamezne inšpektorje, kot je očitno predlog za reševanje problematike pravic plačnikov davkov pri nas, s strani navedenih strokovnjakov, se avtor tega prispevka, globoko ne strinja. Seveda pa spoštuje različnost mnenj.

Boljša pot za reševanje problemov bi bila analiza dejanskega stanja ter uvedbo primerljivih rešitev, kot jih poznajo že preverjene demokracije. V Kanadi imajo za primere t.i. »ABUSIVE AUDIT« (pretirana uporaba sile davčnega inšpektorja) urejena pravila, po katerih dobi plačnik davka odškodnino od države, če so izpolnjeni pogoji oz. če se ugotovi, da je bil plačnik davkov deležen pretiranih ukrepov davčne inšpekcije. V praksi Kanade, je do-sedaj država izplačala izredno malo odškodnin, saj je popolnoma jasno, da inšpektor (sam – kot fizična oseba) praviloma nikoli ne more povzročiti škode plačniku davkov. Povzroči jo lahko zgolj »celotni sistem«. Pri nas vse vse tri veje oblasti, predvsem izvršna ter pravosodna. In če želimo rešiti problem, ga moramo zato najprej preučiti in preveriti, kako težave rešujejo v urejenih demokracijah.

PPD so pojem, ki smo ga v naš pravni red vpeljali, »preko« Ustave R Slovenije iz leta 1991 in drugih mednarodnih konvencij, npr. Evropske konvencije za človekove pravice iz leta 1996 ter predvsem Konvencije Združenih narodov iz leta 1948, torej konvencije, ki podrobneje in prva prepove arbitraren poseg v lastnino posameznika.

Davčna zakonodaja oz. upravni postopki podrobneje določajo pravice plačnikov davkov, predvsem v delu zakonov, kjer so urejena t.i. načela. Seveda tudi določena pravila zakonov urejajo področje PPD, brez dvoma pa je potrebno pravila razlagati ustavno-pravno, sicer ne moremo pravilno razumeti področja, o katerem pišemo v tem sestavku.

Primeroma je v davčni zakonodaji precej pravil, ki določajo davčni nadzor, ki načeloma najbolj posega v pravice plačnikov davkov. Tudi drugje. Ker pa v naši državi razlagamo pravna pravila predvsem besedno (in ne namensko ali logično ter predvsem ustavno-pravno skladno), lahko v praksi prepogosto zasledimo, da stranki, v določenih postopkih, davčni organ ne omogoči niti najosnovnejših pravic, kot so pravica do sodelovanja v postopku, pravice so zasebnosti ipd.

ZGLED A: Davčni inšpektor izvaja inšpekcijo potrjevanja računov in blagajniškega poslovanja oz. obračuna DDV-ja v podjetju A (gostilna) in pred začetkom postopka ne obvesti »lastnika« in zakonitega zastopnik B, da je uveden postopek nadzora za podjetje A. Zaposlena oseba C (natakarica) inšpektorja obvesti, da ni pooblaščena za sodelovanje v postopku nadzora. Inšpektor nadaljuje nadzor (prekontrolira blagajno in ugotovi odstopanj v znesku 70 EUR), čeprav je oseba B na službeni poti v Avstriji. Katere pravice plačnikov davkov so kršene v navedenem primeru?

ODGOVOR: Zakon (ZdavP-2) določa, da ima stranka (oseba A) pravico in obveznost sodelovati v postopku inšpekcijskega nadzora. Pravice osebe A udejanja oseba B, ki je zakoniti zastopnik osebe A. V konkretnem primeru, davčni organ krši (osebi A) temeljna načela in pravila davčnega postopka in sicer pravica do sodelovanja v postopku, pravico do pooblaščenca (npr. davčni svetovalec/ka), pravica da je stranka prisotna v sleherni fazi nadzora itd. Na podlagi zakonodaje pri nas, davčni organ ne bi smel izvesti upravni postopek, brez, predhodne vročitve sklepa o začetku postopka nadzora in sicer osebi A, ki pa bi ga morala prejeti oseba B.

Ker je tovrstnih primerov pri nas precej (predvsem zaradi ustavno-pravne nepravilne uporabe davčnega postopka), bi bilo smiselno dopolniti določila 237. člena ZUP-2, kjer bi bilo potrebno dopolniti določbo, ki bi tovrstne primere jasneje sankcionirale – primeroma na način, da se pridobljeni dokazi v obravnavanih primerih (inšpekcija brez sodelovanja stranke), ne bi smeli uporabiti pri odločitvi. Prav tako je potrebno spremeniti zakonodajo v smeri, da se jasno uredijo primeri t.i. prikritih davčnih inšpekcij, kar pa bi morala urejati t.i. kazenska zakonodaja in ne t.i. upravna zakonodaja, kjer je potrebno spoštovati temeljna načela splošnega upravnega postopka.

ZGLED B: Davčni organ pridobiva vse podatke o vseh transakcijah vseh plačnikov davkov pri nas. Podatke pridobiva s strani vseh bank s sedežem v R Sloveniji. Davčni organ ugotovi v postopku preiskave, veliko gotovinskega izplačevanja za fizično osebo A in sestavi poročilo o ugotovitvah (npr. nepojasnjeno premoženje v višini 100.000 EUR), ki jih davčni inšpektor pošlje na naslov plačnika davkov. Med podatki o plačilih je tudi transakcija o plačilu izleta na Bahame v višini 20.000 EUR, ki jo je plačala oseba A. Podatek oz. ugotovitev nadzora je prebrala tudi soproga B, ki je zaradi nepojasnjenega izdatka na BAHAME, vložila zahtevo za razvezo zakonske zveze, saj je ugotovila, da je bila koristnica izleta oseba C – in ne ona. Katere pravice plačnikov davkov so kršene v navedenem primeru?

ODGOVOR: Ustava Republike Slovenije zagotavlja varovanje zasebnosti slehernemu posamezniku. Pravica do zasebnosti je varovana pravica, v katero ne sme posegati nobena oseba – še posebej ne t.i. represivni organi, razen v izjemnih primerih, npr. sodna odredba. Varovanje zasebnosti, na področju zbiranja podatkov davčnih organov, je primerjalno pravno urejeno na način, da se varuje zasebnost z naslednjimi ukrepi:

- Množično zbiranje podatkov je strogo omejeno na tiste podatke, ki so pomembni za obdavčenje (npr. v primerih izmenjav podatkov med državami EU).

- Posredovanje podatkov s strani določenih subjektov (zavarovalnice, banke ipd.) so urejene na način, da se jasno določijo katere podatke se posreduje (nikakor ne vseh transakcij), v Nemčiji pa morajo subjekti sporočiti dejstvo, da je bil podatek posredovan davčnemu organu – tudi stranki.

- Posredovanje določenih podatkov (zahteve organa) s strani določenih subjektov je praviloma mogoča šele v primeru, ko in če stranka ne želi sodelovati v postopku nadzora. Pri nas se inštitut uporablja na način, da se stranke sploh ne obvesti, da se o njej poizvedujejo pri poslovnih partnerjih.

Na podlagi zgoraj navedenih praks iz urejenih demokracij, lahko z gotovostjo zaključimo, da je bilo osebi A kršena pravica do zasebnosti, s tem, ko je organ, pred uvedbo postopka in preden bi dobil podatek, da oseba A ne želi sodelovati v smislu podaje podatkov, pridobil podatke o vseh transakcijah iz poslovnih računov osebe A. ESČP je v podobnem primeru že razsodilo, da množični vpogledi v bančne transakcije, predstavlja kršitev EKŠČ (poseg v zasebnost, člen 6-1) in da ima stranko pravico zahtevati odškodnino.

V primeru, ko in če inšpektor poizveduje o osebi A pri tretjih osebah, brez da bi stranko A o tem obvestil, gre za kršitev pravice do dostojanstva in načela domneve nedolžnosti.

Zgoraj navedena vprašanja je dne 5.2.2020 odprla tudi Okrogla miza Zbornice davčnih svetovalcev Slovenije, ki je sprejela tudi STALIŠČE oz. predlog za uvedbo KODEKSA pravic plačnikov davkov ter tudi uvedba inštituta Varuha za pravice plačnikov davkov pri nas. Predlog je bil poslan tudi na Ministrstvo za finance.

V davčnih postopkih se lahko pravice lahko kršijo v vseh fazah t.i. davčnega postopka oz. pri slehernem inštitutu davčnega postopka. Pri preučevanju pravic in obveznosti je zato potrebno preveriti ravnanja naših organov, glede na druge, primerljive sisteme, tako z vidika izbora za inšpekcijo, potek davčnega nadzora, varovanje pravic v ugotovitvenem postopku, potek pritožbenega postopka, reševanje spora na II. III. In IV. stopnji ter tudi sli predvsem z vidika informiranja davčnega zavezanca itd.

Če želimo dobiti jasno sliko, moramo preveriti tudi sistem sprejemanja zakonodaje ter tudi odločanje o davčnih sporih na sodiščih, saj gre v slednjem primeru za varovanje t.i. splošnih in osebnih pravic plačnikov davkov, ki predpostavljajo hitre in zakonite odločitve.

Več o pravicah v konkretnih davčnih postopkih bomo obravnavali v drugem delu tega sestavka. Kjer bomo podrobneje osvetlili predvsem kršitve, ki so povezane z izvajanjem servisa izvršilne veje oblasti pri nas. Pred tem pa si oglejmo, kdo je dejanski plačnik davkov pri nas, saj ocenjujem, da je za razumevanje pravic plačnikov ključno predvsem razumevanje, kdo je plačnik davkov pri nas.

Kdo so dejanski plačniki davkov pri nas?

Po mnenju EU in OECD je dejansko udejanjanje pravic plačnikov davkov povezano z uspešnim financiranjem skupnih potreb v sleherni državi. Pravice plačnikov davkov so izpeljane iz temelja sodobnih ustav in sicer iz členov, ki določajo demokratičnost države.

V Sloveniji prispevajo plačniki davkov (ocena za leto 2019) okoli 20 mrd EUR javnih dajatev:

- davki, prispevki – okoli 18 mrd EUR,

- prispevek za RTV - 84 mio EUR,

- »občinske« dajatve brez transferjev - 1,9 mrd EUR,

- druge obvezne dajatve na elektriko, komunalo, vinjete, ipd..

Ko govorimo o t.i. javnih obveznih dajatvah, naša Ustava predvideva, da se za skupno financiranje javnih storitev pobirajo davki, prispevki in druge obvezne dajatve v zvezi s t.i. javnimi gospodarskimi službami (voda, elektrika, ceste ipd.).

Davčna zakonodaja, ki ureja zgolj obvezno plačevanje davkov in prispevkov, je pri nas na področju definicij o plačnikih davkov, nekoliko »nekonsistentna«. Že besedna razlaga 12. člena Zdav-2 pokaže na veliko nelogičnost same določbe, glede na celoten zakon. Kako je lahko davčni zavezanec tako davčni zavezanec kot tudi plačnik davkov, kot to določa 12. člen ZdavP-2 v prvi in drugi alineji prvega odstavka, je vprašanje, ki se ga logično, ne da razložiti.

Na podlagi informacij javnega značaja, je avtor tega prispevka, na vprašanje, poslano na FURS, o številu plačnikov davkov pri nas, dobil odgovor, da pri nas ne vodijo registrov po plačnikih davkov v smislu 2. odstavka 12. člena ZDavP-2, temveč vodijo zgolj registre oz. evidence po posameznih davkih.

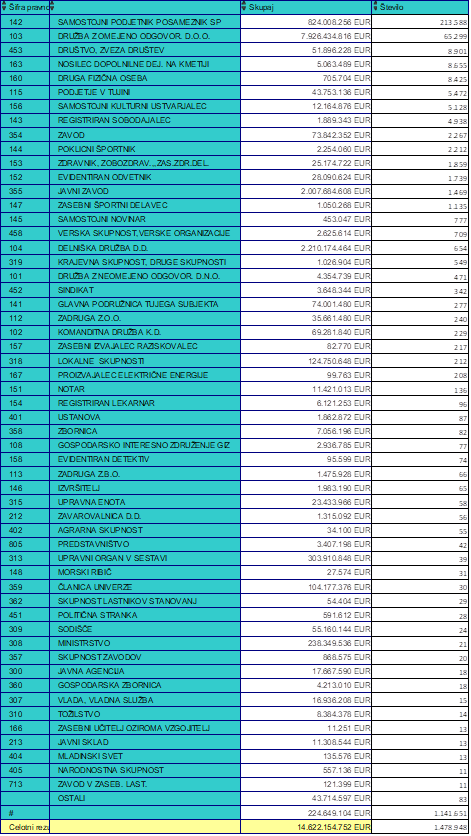

Tabela 1: Pobrane javne dajatve v letu 2018 v pristojnosti FURS.

|

Vir FURS - začasni podatki za 2016 z dne 4.2.2020 – brez podatkov o trošarinah in carinah ter DDV-ja pri uvozu

|

|

|

|

|

Delež v vseh Prihodkih

|

|

|

Vsi prihodki FURS 2018

|

14.622.154.752 EUR

|

100,00

|

|

|

Prihodki od Plačnikov, ki niso javni sektor

|

11.727.847.236 EUR

|

80,21

|

|

|

Prihodki d.o.o.-jev

|

7.926.434.816 EUR

|

54,21

|

|

|

Prihodki DD

|

2.210.174.464 EUR

|

15,12

|

|

|

Prihodki SPP

|

824.008.256 EUR

|

5,64

|

|

|

Prihodki od "NETRŽNEGA" sektorja

|

2.894.307.516 EUR

|

19,79

|

|

Tabela 2: Število plačnikov davkov po vrsti davka pri nas za leto 2018 – brez podatkov za trošarine, carine in DDV pri uvozu.

Zgornja tabela jasno pokaže (brez podatkov za trošarine in carine), da FURS »pobere« preko 54% vseh davkov in prispevkov oz. drugih dajatev od t.i. »d.o.o.-jev«, ki, lahko rečemo, predstavljajo t.i. družinska podjetja. Gre za 65.292 subjektov, kar predstavlja 4,4 % vseh plačnikov od skupno 1.478.948 plačnikov, ki so v letu 2018 plačala na račune FURS obvezne dajatve, kot jih določa zakon.

Če prištejemo še »SPP-je« in t.i. »delniške družbe«, dobimo podatek, da FURS preko 80% vseh plačil prejme od t.i. sektorja GOSPODARSTVO in da so ostala plačila povezana zgolj s plačili t.i. sektorja NEGOSPODARSTVO, ki pa se v celoti financira iz – istega proračuna, ki ga polni sektor gospodarstvo. Plačila t.i. fizičnih oseb, ki polnijo blagajno »FURS« so praktično zanemarljiva.

Še nekaj je zelo pomembno, ko govorimo o financiranju javnih potreb. Iz tabele izhaja, da lahko Minister za finance, dejansko »razpolaga« zgolj z 11,7 mrd EUR (ter dodatno cca. 2 mrd trošarin in carin) in ne z 14,6 mrd EUR, kot izhaja iz podatkov FURS za leto 2018. Razlika med podatki FURS in podatki iz naše analize predstavljajo »davki«, ki so jih na FURS nakazali subjekti (npr. Ministrstvo za finance, ki izplačuje plače za svoje zaposlene), ki se v celoti financirajo iz davkov. To pomeni, da slednji »plačniki« dejansko niso subjekti obdavčitve, kot jih določa naša Ustava in so zgolj servis države in ne dejanski plačniki davkov.

Dejanski (pretežni) plačniki davkov pri nas so – podjetja, ki potrebujejo kvaliteten servis države, sicer ne morejo uspešno delovati na mednarodnih trgih.

Kodeks pravic plačnikov davkov pri nas – predlog po vzoru kanadske davčne administracije

Kodeks pravic plačnikov davkov iz tega sestavka, je predlog kodeksa, ki ga je avtor pripravil tudi za Zbornico davčnih svetovalcev Slovenije in bi lahko predstavlja osnovo za uveljavitev kodeksa pravic pri nas. Predlog povzema dobre rešitve iz Kanade, Nemčije, Nizozemske in drugih sodobnih demokracij ter je skladen s priporočili OECD in EU na področju uveljavitve KODEKSOV.

Definicija pravic plačnikov davkov

V teoriji je mogoče najti splošno razumevanje davkoplačevalskih pravic kot vsa pisna in nenapisana pravila, namenjena za zaščito davkoplačevalcev pred morebitno nezakonito odmero davkov v Sloveniji.

Gre za pravice, ki so na drugi strani povezane z obveznostmi, skladnimi z Ustavo R Slovenije, ki jih morajo izpolnjevati davkoplačevalci v Republiki Sloveniji. Definicija je povzeta po C. Brzeziński, Bentley, drugih.

1.1. KAJ SO SPLOŠNE IN OSEBNE PRAVICE PLAČNIKOV DAVKOV-PPD ?

Splošne pravice so pravice, ki jih mora zakonodajalec in izvajalec zakonov upoštevati pri sprejemu zakonov ali navodil pri izvajanju zakonodaje.

Osebne pravice so pravice, ki jih mora upoštevati izvajalec servisa pobiranja davkov v davčnih postopkih, povezanih s konkretnim plačnikom davkov. Gre za pravice, povezane z izvajanjem zakonodaje.

1.2. POMEN PPD - ZAKAJ SO PRAVICE PLAČNIKOV DAVKOV POMEMBNE ?

Po mnenju EU in OECD je dejansko udejanjanje pravic plačnikov davkov povezano z uspešnim financiranjem skupnih potreb sodobne demokratične države. Pravice plačnikov davkov so izpeljane iz temelja sodobnih ustav in sicer iz členov, ki določajo demokratičnost države. Demokratična država mora upoštevati vse pravice posameznikov (tudi ali predvsem plačnikov davkov), saj gre pri pobiranju davkov dejansko za sorazmerni poseg v lastnino posameznika. Plačnik davkov se zaveda svoje obveznosti plačevanja davkov in slednje tudi prostovoljno izvaja, pod pogojem, da ve, da je njegova lastnina dejansko tudi porabljena transparentno in »pobrana« skladno z načelom pravičnosti.

1.3. KAKO SE PRAVICE DEJANSKO UDEJANJAJO V PRAKSI ?

Po priporočilih EU in OECD se pravice najbolje udejanjajo v primeru, ko in če država sprejme KODEKS pravic plačnikov davkov, saj v tem primeru sleherni plačnik davkov in tudi servis države (FURS) jasno in transparentno vedo, katere pravice ima plačnik davkov v postopkih, ko prostovoljno predaja svoj del lastnine za skupno dobro. Države, ki nimajo sprejetega kodeksa, dosegajo slabše rezultate pri zbiranju davkov, posledično pa plačujejo davke zgolj osebe, ki prostovoljno plačajo vse obveznosti. S tem država krši temeljno načelo demokratične države in sicer načela enakopravne obravnave.

1.4. ZAKAJ POTREBUJEMO KODEKS PRAVIC PLAČNIKOV DAVKOV?

Obveznosti plačnikov davkov in njihove pravice morajo biti uravnotežene, sicer plačnik davkov nima možnosti ustavno-skladno izpolnjevati svoje obveznosti.

1.5. KATERE PRAVICE PLAČNIKOV DAVKOV JE SMISELNO VAROVATI

Zbornica davčnih svetovalcev oz. avtor tega prispevka, je pripravil predlog KODEKSA PRAVIC PLAČNIKOV DAVKOV, po vzoru iz kanadske ureditve. Kjer kodeks dejansko udejanjajo in ga po potrebi tudi dopolnjujejo. Predlog Zbornice davčnih svetovalcev Slovenije-kataloga PPD, po sistematike pravic iz kanadske ureditve:

- A,B,C, so temeljne pravice,

- E (Rights to Accountability) in F (Right to be Informed) so pravice, ki določajo pravico do odgovornega ravnanja organa in informiranja strank,

- D so pravice, povezane z delovanjem davčnega organa (Administrative Rights),

- M so pravice, povezane z malimi plačniki davkov.

1.5.1. A. Pravica do UDEJANJANJA pravic in plačati ne več davkov, kot to določa zakon

Obravnavana pravica predpostavlja, da ima vsak plačnik davkov v R Sloveniji pravico do udejanjanja pravic in pravico do plačila javnih dajatev nič več in nič manj, kot to zahteva zakon. Lahko govorimo tudi o pravici, ki določa t.i. pošten davčni sistem. Kako se pravica udejanja oz. kako v Kanadi razumejo navedeno pravico oz. na kakšen način se navedena pravica lahko udejanja?

- Gre za to, da država uredi vračila davkov, uveljavljanje ugodnosti (olajšave itd.) na način, da bo plačnik to pravico »dobil« enostavno hitro in brez pretirane administracije. CILJ države: Spodbuditi plačnike davkov, da se nezakonita davčna evazija – ne dogaja. Povedano drugače – naredi, kot to zahteva država, hkrati pa vedi, da boš vse UGODNOSTI deležen, brez OVIR !

- Postopki pripomb ali pritožb morajo v najhitrejši možni meri zagotoviti tudi to, da bo davek odmerjen skladno z načelom materialne resnice, upoštevanje načela do zasebnosti in da bo davek odmerjen zakonito.

- Gre za načelo PRAVICE DO GOTOVOSTI oz. PREDVIDLJIVOSTI. Gre za pravico do pravočasnega INFORMIRANJA v zvezi z vsemi nejasnostmi. Gre tudi za načelo »v dvomu v korist stranke« tudi v zvezi s t.i. pravili v zvezi z „izogibanji davkov“ (doctrine of the „substance“). Gre za ključna davčna vprašanja, še posebej v luči mednarodnih izmenjav podatkov.

- Gre za načelo, ki omejuje pristojnost države do razlage pravnih pravil (npr. izogibanje - 74. člen ZdavP-2) na način, ki bi brez jasnega pravnega pravila prisiljevala plačnike davkov da plačajo davke tudi v primeru, ko zakon ni dovolj jasen ali ko zakon ni ustrezen zaradi nejasnih ali nezadostnih pravil.

V Kanadi veljajo, za delo davčnega organa, standardi, kjer so določeni različni roki za delo za posamezno aktivnost oz. storitev organa. Pri nas FURS, ko govorimo o rokih za posamezno storitev, uporablja t.i. inštrukcijski rok 30 dni, za praktično vse zadeve, čeprav bi bilo potrebno, v določenih primerih, odločati v krajšem roku. Predvsem pa je pri nas smiselno sprejeti pravila za posamezne aktivnosti, kjer bo organ dolžan opraviti dejanja tudi v t.i. prekluzivnih rokih (npr. obvezno odločanje o pritožbi v roku 30 dni). Z vidika načela poštenega davčnega sistema, ni sprejemljiva trenutna ureditev pri nas, po kateri ima zavezanec primeroma samo 20 dni za podajo pripomb na zapisnik v inšpekcijskem pregledu, organ pa lahko »odloča« tudi do 3 leta – v isti zadevi.

V Veliki Britaniji davčna administracija objavi vse davčno-sporne sheme, ki naj bi predstavljale t.i. agresivno davčno svetovanje oz. nedopustno davčno izogibanje. Standarde oz. sheme sprejme davčni organ skupaj z davčno-svetovalnimi organizacijami. Davčni svetovalci in stranke posledično vedo, kaj je dopustno in kaj nepravilno davčno svetovanje oz. plačnik ve, kako je potrebno razlagati davčno zakonodajo. Pri nas organ izvaja inšpekcije po 74. členu ZDavP-2 (npr. prekvalifikacija posojil lastniku v delitev dividend) na način, da predhodno ne sporoči, kaj bi bilo v praksi sporno, posledično pa je stranki kršeno načelo do enakopravne obravnave.

V Sloveniji je potrebno navedeno pravico utemeljiti v načelih materialne resnice, učinkovitosti delovanja davčnega organa, spoštovanju KODEKSA zaposlenih v Finančni upravi, Ustavnega načela varstva pravic, enakopravne obravnave, pravice do lastnine in drugih načel. Gre za načelo, ki je v bistvu zajeto v načelu zakonitosti postopka.

ZGLED 1: V katerih primerih pride do kršitve pravice do plačevanja samo toliko davkov, kot to določa zakon, ko govorimo o izvajanju zakonodaje s strani davčnega organa?

ODGOVOR: Pravica iz tega primera je vgrajena v načelo zakonitosti in načela odgovornega ravnanja davčnega organa, kar pomeni, da lahko pride do kršitev pravice:

a. v primerih, ko organ ne informira stranke o pravicah v sleherni fazi postopka, posledično pa stranka ne more uveljaviti vseh svojih pravic (npr. do pooblaščenca ipd.).

b. ko in če organ ne izvaja vračila davkov, brez nepotrebnih ovir ali onemogoča uveljavljanje olajšav s pretirano ozko razlago zakonodaje (olajšave in DDPO, ko organ ali MF razlagata določbo ozko, čeprav to zakon ne določa). V tem primeru plača stranka več davkov, kot to določa zakon.

c. ko in če organ ali sodišča ne odločajo hitro o pripombah ali pritožbi ter tožbi zoper odločitev FURS. Vtem primerih plačuje stranka tudi t.i. nepotrebne stroške postopka (obresti, pooblaščenec itd.), kar predstavlja stroške v zvezi z izpolnjevanjem davčnih obveznosti, ki bi jih moral organ sistematično zniževati.

d. ko in če organ ne uvede standardov delovanja davčne administracije z vidika varovanje pravic plačnikov davkov, ki jih je mogoče preveriti (izbor za inšpekcijo, standardi informiranja itd. ). V urejenih demokracijah sprejemajo davčni organi standarde delovanja s ciljem, da stranka jasno pozna svoje pravice in da jih tudi enostavno uveljavi.

itd.

ZGLED 2. Kdaj mi je kršena pravica do zasebne lastnine, ko govorimo sprejemanju davčne zakonodaje (zakonodajna veja oblasti) pri nas?

ODGOVOR: Glede na to, da je davek sorazmerni poseg servisov države v lastnino posameznika, gre lahko za kršitev pravice do lastnine, ki je kršena z vidika zakonodajne veje oblasti:

a. v primerih ko in če zakonodajalec obdavčuje tudi dohodke, ki zagotavljajo zgolj pokrivanje stroškov za dostojno življenje. V Nemčiji je Ustavno sodišče utemeljilo, da gre za kršitev pravic strank, če država obdavčuje tudi minimalne dohodke oz. dohodke, ki zagotavljajo zgolj pokrivanje stroškov za dostojno življenje.

b. ko in če večkratno obdavčujemo posameznika za isto pravico (večkratno plačevanje socialnih prispevkov od določenih del, čeprav je posameznik že socialno zavarovan npr. iz zaposlitve). Stranka, ki ima že sklenjena t.i. socialno zavarovanja, lahko pri nas plačuje dodatne prispevke, za katere pa ne prejema nobenih dodatnih storitev.

c. ko in če se »pobirajo« druge dajatve na področju javnih gospodarskih služb brez testa sorazmernosti oz. t.i. načela socialne koherentnosti (pri plačilu prispevkov na položnicah za elektriko, komunalo nimamo uvedenih postopkov za oprostitev ipd.). Povedano drugače, oseba, ki ne more plačevati stroškov za stanovanje, ne more uveljaviti pravice do oprostitve ali znižanja javnih dajatev, čeprav področni zakoni to določajo (npr. Energetski zakon). V primeru dajatev, ki se plačujejo »lokalni samoupravi«, nimamo postopkov s katerimi bi lahko plačnik davkov preveril ustreznost evidenc zavezancev oz. objektov obdavčitve, posledično pa lokalnih davkov ne plačujejo vse osebe skladno z načelom enakosti pred zakonom.

e. V primerih nesorazmernih zahtev zakonov, na podlagi katerih stranka trpi visoke stroške administriranja (npr. uvedba blagajn za vse zavezance) v primeru t.i. malih plačnikov davkov, ki dejansko nimajo sredstev za izvrševanje zahtevne davčne zakonodaje,

f. ko in če se uporablja 68.a. člen ZdavP-2 na način, kot se trenutno uporablja v R Sloveniji (gre za kazen ali novi davek na prirast premoženja ?). V tem primeru gre lahko za grob poseg v lastnino posameznika, še posebej zaradi neustreznega postopka, ko stranka sploh nima pravice do vpogleda v spis preiskave in s tem nima možnosti učinkovito podati pritožbenih razlogov.

Itd.

ZGLED 3: Kdaj mi je kršena pravica do enakopravne obravnave enakosti pred zakonom ?:

ODGOVOR: Pravica enakosti pred zakonom pravica (14. člen Ustave) je varovana z določili Ustavi R Slovenije. Načelo enakopravne obravnave je eno izmed temeljnih načel davčnega postopka, ki je izpeljano iz navedene ustavne pravice in jo uporabljamo v davčnih postopkih. V primeru, ko in če sprejema davčno zakonodajo Državni zbor, gre lahko za kršitve t.i. splošnih pravic plačnikov in sicer ko in če zakonodajalec (brez utemeljenega razloga) pomembno drugače davčno obravnava določene skupine plačnikov (npr. obdavčitev višjih dohodkov direktorjev, ki delajo v državnih podjetjih). V upravnih postopkih se lahko pravica do enakopravne obravnave krši:

b. s tem, ko država neustrezno (oz. ni sistematičnega pristopa) rešuje problematiko sive ekonomije (nimamo analiz, ni ukrepov, posledično pa plačujejo več plačniki, ki želijo izpolnjevati obveznosti). Oseba, ki pošteno izpolnjuje davčne obveznosti plačuje nesorazmerno več od tistih, ki delujejo v t.i. sivi ekonomiji.

c. v primerih, ko in če davčni organ ne izvaja zakona za vse plačnike na enak način, še posebej v povezavi z izborom za inšpekcijo, metodiko dela v inšpekciji, postopki informiranja ko in če organ ne sporoči vnaprej nepravilne davčne prakse ali ko sploh ne informira zavezance na ustrezen način itd.

itd.

ZGLED 4: Kdaj govorimo o kršenju Pravice do pravne varnosti – gotovosti ?

ODGOVOR: Pravica do pravne varnosti je izpeljano načelo iz 2. člena Ustave R Slovenije (pravna varnost je ena izmed ključnih »sestavin« t.i. pravne države ), načelo gotovosti pa je pojem, ki je urejen v zakonodaji, ki ureja tudi davčni postopek. Do kršitev navedenih pravic, ki so lahko kršene tako z vidika zakonodajne, kot izvršilne veje oblasti, prihaja:

a. v primerih, ko se sprejemajo zakoni, ki spreminjajo že pridobljene pravice (npr. v primeru naknadne spremembe zakonodaje, ki bi morebiti preprečila uveljavljanje oprostitve pri prodaji deležev oz. delnic po poteku 20-letnega obdobja, brez testa sorazmernosti),

b. v primerih, ko se sprejemajo zakoni ki retroaktivno obdavčujejo dohodke oz. se uvede novi davek preko postopkovne določbe, ki omogoča ne-transparentno obdavčitev in omogoča odvzem lastnine posamezniku v višini 70% domnevno nepojasnjenega premoženja (68.a. člen ZdavP-2 ipd.).

c. v primerih, ko se zakonodaja sprejema brez ustreznega časa za prilagoditve,

d. v primerih, ko se zakoni sprejemajo brez vnaprejšnje preveritve ustreznih rešitev z vidika stroškov, ki jih morajo v tem v zvezi kriti plačniki davkov ipd.. Zakonodajalec bi moral, pred uporabo zakonov, izvesti test, ki bi dokazal upravičenost ukrepov države tudi ali predvsem z vidika koristi za državo glede na stroškov, ki jih morajo v tem v zvezi plačevati plačniki.

e. ker država ne uredi področja davčnega svetovanja, posledično pa stranka ne more udejanjiti svoje pravice do informiranja, ne more uveljaviti svoje pravice do ne-razkrivanja podatkov med stranko in svetovalcem (a right of non-disclosure) ipd.,

f. v primerih, ko in če se sprejemajo zakoni, ki ne upoštevajo pravice do informiranja in sodelovanja v postopku. Govorimo o postopku preiskave, kjer stranka sploh ni seznanjena, da se zoper njo vodijo – upravni postopki,

g. v primerih, ko davčni organ izvaja zakon na način, da predhodno (pred uvedbo inšpekcije) ne opozori strank o obstoju morebitnih nepravilnih praks (74. člen ZDavP-2),

h. v primerih ko davčni organ ne izvaja ustreznih postopkov, kjer bi stranko dejansko poučili o vseh pravicah v sleherni fazi postopka inšpekcije, kjer so lahko kršene pravice v preko 80-tih kritičnih točkah izvedbe postopka,

i. ker v Sloveniji ni ustrezno urejeno področje kaznovanja, saj organ nima pravne podlage da kaznuje za majhne prekrške z nižjimi kaznimi.

Itd.

1.5.2. B. Pravica poslovati z davčno administracijo v vseh jezikih iz Ustave RS

Finančna uprava R Slovenije mora, pri izvajanju svojih pooblasti upoštevati uporabo jezika, kot to določa Ustava R Slovenije. V primeru, ko tuja oseba ne razume uradnega jezika, mora organ pridobiti uradnega prevajalca, kar omogoči izpolnitev obveznosti tuje osebe.

ZGLED 6: Kdaj bi lahko v praksi prišlo do kršitve pravice do uporabe jezika v davčnih postopkih?

ODGOVOR: Pravica do uporabe jezika je pravica, ki jo mora organ upoštevati, po uradni dolžnosti. Sicer stranka tudi ne more izpolnjevati obveznosti, še posebej upoštevaje dejstvo, da slovenski pravni red omogoči delovanje tuje osebe (tuja oseba ustanovi podjetje pri nas), hkrati pa ne uredi obvezno uporabo slovenskega jezika za poslovodne osebe. Pri nas lahko zakonito zastopa družbo tuja oseba, ki ne razume slovenki jezik, čeprav Zakon o uporabi slovenščine, to, načelo prepoveduje. Vse pravne osebe zasebnega prava in fizične osebe, ki opravljajo registrirano dejavnost in poslujejo s strankami na območju Republike Slovenije, morajo namreč po določilu 14. člena navedenega zakona, komunicirati v slovenščini. Vprašanje, kako, z vidika davčnega organa, postopati v zgornjih primerih, je vprašanje, ki bi ga moral davčni organ rešiti v okviru navedenega člena predlaganega kodeksa. Plačnik davka, ki ne razume slovenskega jezika, namreč objektivno-težko pravilno izpolnjuje davčne obveznosti pri nas.

1.5.3. C. Pravica do ZASEBNOSTI in ZAUPNOSTI (Privacy and Confidentiality)

Kanadsko vrhovno sodišče je razsodilo, da davčno-inšpekcijski organ nima neomejeno pravico zahtevati vse dokumente od davčnega zavezanca, saj mora država varovati zasebnost slehernika- tudi ali predvsem v postopkih inšpiciranja. Navedeno sodišče je načelo sorazmernosti, ki predstavlja temelj za pravilno uporabo načela zasebnosti in zaupnosti, že ustrezno razložilo.

V Sloveniji se načelo do zasebnosti oz. zaupnosti najpogosteje, po mnenju avtorja tega prispevka, krši zaradi javne objave t.i. davčnih dolžnikov, saj se objavijo tudi zadeve, ki še niso pravnomočno zaključene. V praksi lahko zasledimo precej primerov, ko je davčni zavezanec uspel v tožbi na sodišču zoper odločbo FURS, ki je bila temelj za objavo na seznamu dolžnikov.

Ureditev, po kateri se v Sloveniji, s strani vseh poslovnih bank, avtomatično predajajo vse bančne transakcije na FURS (vsi bančni podatki o vseh plačnikih davkov), nesorazmerno posegajo v pravice plačnikov davkov do zasebnosti. Ravnanje je sporno z vidika že izdanih sodb sodišč iz področij človekovih pravic (Case M-N. and others v. San Marino).

Prav tako se načelo oz. obravnavani pravic lahko kršita v primerih, ko se nesorazmerno predajajo dokumenti zavezancev v postopkih, ko se upravni postopki nadaljujejo v t.i. kazenskih postopkih, kjer stranka (ob predaji zadeve na tožilstvo) ni poučena o pravicah do odvetnika, molka ipd., Pravice se kršijo tudi v primeru predaje dokumentov med različnimi organi v R Sloveniji, ki lahko predstavljajo poslovno skrivnost davčnega zavezanca ali pa predstavljajo t.i. osebne podatke o plačnikih.

Nadalje se načelo lahko krši v primerih mednarodnih izmenjavah podatkov, saj v Sloveniji še nismo zasledili sodne presoje o sorazmernosti ukrepov države na obravnavanem področju. Po odločitvi danskega sodišča, lahko zavezanec zahteva podatke, pridobljene v mednarodni izmenjavi, preko rednih sodnih postopkov. V Nemčiji davčni inšpektorji poročajo plačniku o vseh dejstvih tudi v primeru, ko in če sodelujejo v t.i. čezmejnih nadzorih, kjer zasledijo vse podatke v zvezi s konkretnim plačnikom davkov.

Nadalje je načelo lahko kršeno v primerih, ko organ nesorazmerno poizveduje o strankah pri drugih strankah oz. drugih plačnikih davkov in to brez da bi stranko o tem obvestil oz. brez da bi predhodno zahteval podatke od stranke same. V Nemčiji je bil leta 2016 spremenjen zakon, ki ureja obveznosti tretjih oseb, da posredujejo informacije davčnim organom. V skladu s temi spremembami morajo zavarovalnice zagotoviti informacije o prispevkih davkoplačevalcev. Vendar je bilo varstvo pravic davkoplačevalcev izboljšano, vključno s tem, da v vsakem primeru morajo tretje osebe obvestiti davkoplačevalce o informacijah, poslanih davčnim organom.

Kako razumejo načelo pravičnosti sistema na Nizozemskem v delu, kjer obravnavajo pravico davčnega svetovalca, do ne-razkrivanja podatkov davčni upravi o svojih klientih, je obrazloženo v dokumentih nizozemskega združenja davčnih svetovalcev, ki je analiziralo sodbo Supreme Court, 23 September 2005, BNB 2006/21. Po navedeni podlagi ima plačnik davkov pravico do varovanja njegovih osebnih podatkov tudi v pisarni davčnega svetovalca in to v državi, ki nima sprejetega zakona o davčnem svetovanju.

ZGLED 7: Kdaj pride pri nas v davčnih postopkih do kršitev pravice do zasebnosti/zaupnosti?

ODGOVOR: Pravica do zasebnosti oz. zaupnosti sta pravici, ki sta varovani v Ustavi (zasebnost) ter davčnih zakonih (zaupnost – davčna tajnost). Davčni organ je zavezan, po načelu zaupnosti, varovati tudi podatke, povezane z zasebnostjo, ki pa jih praviloma (če bi davčno zakonodajo in ravnanje organa, uskladili z Ustavo) sploh ne bi smel posedovati, razen, če za to obstajajo objektivni razlogi (npr. t.i. cerkveni davek v Nemčiji). Pravica do zasebnosti je bilo obrazloženo v ZGLEDU B, tega članka. Do kršitev obeh pravic lahko prihaja:

a. v primerih ko in če zakonodajalec sprejema zakonodajo, ki pretirano posega v zasebnost na področju zbiranja podatkov (npr. vse transakcije vseh bank v Sloveniji se prenašajo v FURS avtomatično in neselektivno),

b. v primerih, ko in če se, brez ustreznih standardov in nadzora, izvajajo ukrepi zasega, nadzori v zasebnih prostorih ipd.

c. v primerih ko in če se podatki predajajo drugim organom, brez ustreznih varovalk in nadzora nad zasebnimi podatki ipd.

d. v primerih javnih objav domnevnih dolžnikov, čeprav postopki še niso pravnomočno zaključeni.

e. V primeru objav člankov v sredstvih javnega obveščanja, še posebej v primerih, ko se vodijo t.i. kazenski postopki in v primerih zbiranja podatkov v postopkih preiskave, kjer stranka sploh ni seznanjena, da je v postopku.

f. v primerih, ko in če organ posreduje osebne podatke drugim organom v EU ali v Sloveniji in ni opravljen test sorazmernosti.

g. v primerih ko in če organ v postopku inšpekcije in ali predvsem preiskave, brez da bi stranko predhodno obvestil, zbira informacije (o stranki) pri poslovnih partnerjih oz. drugje. V postopkih inšpekcije organ pobere podatke pri stranki A in jih uporabi pri nadzoru pri stranki B, brez da bi stranko B predhodno obvestil ali primarno zahteval »iskani podatek«. Ureditev je nesprejemljiva z vidika pravice do dostojanstva itd.

Itd.

1.5.4. D. Pravica do Formalnega pregleda in naknadne pritožbe

Obravnavana pravica pomeni, da so plačniki davkov upravičeni do formalnega pregleda sleherne zadeve, če verjamejo, da niso bile upoštevane pravice, določene v zakonu ali če menijo, da niso mogli skleniti dogovora z davčnim organom o davčni ali kazenski zadevi (prekrški). Kaj bi se moral »obvezati« slovenski davčni organ, če bi pri nas uvedli KODEKS PRAVIC PLAČNIKOV DAVKOV?

»Pričakujete (plačniki davkov), da se bomo z vami obnašali vljudno in premišljeno tudi kadar prosite za informacije ali organiziramo sestanke z nami in v postopkih nadzora. Integriteta, strokovnost, spoštovanje in sodelovanje so naše temeljne vrednote in odražajo naše zavezo, da vam bomo zagotovili najboljšo možno storitev. Od nas lahko pričakujete tudi upoštevanje posebnih okoliščin, kar je del postopka izdelave nepristranske odločitve, po zakonu. Nato bomo razložili svojo odločitev in Vas obvestili o svojih pravicah in obveznostih, v zvezi s to odločbo.«

V Sloveniji nimamo ustrezen postopek (glede na anketo davčnih svetovalcev ZDSS), po katerem bi neodvisen organ (npr. Varuh za pravice plačnikov davkov) lahko uspešno preverjal upoštevanje ETIČNEGA KODEKSA zaposlenih v Finančni upravi, posledično pa stranka ne more dejansko uveljaviti navedene pravice, saj davčni organ nima uvedenih standardov izvajanja svojih storitev.

ZGLED 8: Kdaj lahko pride do kršitve pravice do formalnega pregleda davčne zadeve in naknadne pritožbe ?

ODGOVOR: Navedena pravica dejansko vključuje načela in pravila, povezana z dolžnostjo organa, da izvaja zakon strokovno, odgovorno in da je spoštljiv v odnosu do plačnikov davkov. Do kršitev pravice lahko pride:

- V primerih, ko in če organ ne odpravi nepravilnosti, ki se zaznajo tekom postopka in praviloma svoje pristojnosti nadrejena oseba inšpektorja ne izvaja z »utemeljitvijo«, da je davčni inšpektor »samostojen pri odločanju«. Prevlada načela »samostojnosti pri odločanju« nad načelom zakonitosti, je pri nas simptomatična in dokazuje nerazumevanje vloge servisa države (FURS) v odnosu do plačnikov davkov pri nas. Vodja davčne inšpekcije bi moral, v primeru zaznanih kršitev, poseči v postopek s ciljem zagotoviti zakonitost odločitve.

- V primerih ko in če organa I. in II. stopnje ne presojajo (dejansko) pritožbe z vidika materialnega prava, dejanskega stanja ter pravil postopka. Pri nas, praviloma, organ I. stopnje ne presoja pritožbe (praktično vedno odstopi zadevo organu II. stopnje). Drugostopenjski organ, praviloma, ne presoja dejanskega stanja, temveč ugotavlja (pretežno) t.i. kršitve pravil postopka. Posledično je stranki onemogočen učinkovit pritožbeni postopek.

- V primerih ko in če stranki ni omogočen t.i. celovit pritožbeni postopek, ki se nadaljuje v t.i. sodni postopek. Revizijski postopek pred Vrhovnim sodišče je za plačnike davkov, praktično »onemogočen«, saj zakon omejuje dostop do Vrhovnega sodišča.

1.5.5. D. Pravica do profesionalne, prijazne, poštene obravnave

FURS izvaja storitve za plačnike davkov, ob upoštevanju ETIČNEGA KODEKSA zaposlenih v FURS, ki je bil sprejet v letu 2015. Žal pri nas nimamo uvedenih protokolov, ki bi objektivno omogočili dejansko udejanjanje kodeksa oz. ki bi dejansko omogočil reševanje problemov, v primeru neprimernega ravnanja zaposlenih v Finančni upravi.

ZGLED 9: Kdaj lahko davčni organ krši pravico stranke do profesionalne, prijazne in poštene obravnave? ODGOVOR: Pravica stranke do profesionalne, prijazne in poštene obravnave je pravica, ki jo pri nas ureja ETIČNI KODEKS zaposlenih v Finančni upravi. V praksi lahko prihaja do kršitev KODEKSA, stranka, ki na kršitve opozori, pa ni deležna ustrezne obravnave, saj KODEKS ne določa tudi načina uveljavljanje pravice (ni določenih STADARDOV izvajanja in postopka pritožbe). Zato lahko prihaja do kršitev:

- v primerih, ko in če organ ne odpravi nepravilnosti pri izvajanju storitve FURS, ki se zaznajo tekom postopka inšpekcije.

- V primerih, ko zakonodajna veja oblasti ne uredi področja t.i. ABUSIVE AUDIT (pretirana uporaba sile v inšpekcijah), torej področja, ko bi morala država povrniti odškodnino plačniku v primeru namernega ali nenamernega nezakonitega ravnanja posameznega inšpektorja (po vzoru Kanade).

- V primerih, ko »kontrolorji« FURS, strankam o izvedenih postopkih nadzora ne izdajo sklepa ali odločbe, ki bi preprečila večkratno odločanje o isti stvari. V praksi lahko zasledimo, da je bilo posamezno obdobje ali davek že kontroliran, hkrati pa tudi inšpiciran, kar predstavlja grobo kršitev načela prepovedi večkratnega odločanja o isti stvari.

- Ipd.

1.5.6. D. Pravica do točne, celovite, jasne in pravočasne informacije

Kaj bi se moral zavezati FURS, če bi v Sloveniji uvedli KODEKS plačnikov davkov ?

»Od Finančne uprave lahko pričakujete, da vam bo zagotovila popolne, točne in pravočasne informacije v Vam razumljivem jeziku. Davčni organ mora brez dvoma podati vsa pojasnila v zvezi z Vaši zadevo.«

Pravica do informiranja sestavlja:

- pravico stranke, da pridobi informacije od davčnega organa in

- pravico stranke, da izbere (ko želi nasvet) osebo po svoji izbiri , ki jo zastopa v davčnih zadevah oz. da pridobi informacijo od osebe, ki je zaupanja vredna in pozna davčno tematiko.

Pravica do pooblaščenca oz. davčnega svetovalca je integrirana (je njen sestavni del) v pravico do informiranja. Nemško ustavno sodišče je pojasnilo, da ima delo davčnega svetovalca javni pomen, saj pomaga stranki udejanjati pravico do plačila davka v višini, kot to določa zakon.

V Sloveniji nimamo ustrezen postopek, po katerem bi neodvisen organ (npr. Varuh za pravice plačnikov davkov) lahko uspešno preverjal upoštevanje dejansko udejanjanje pravice do informiranja plačnikov davkov.

ZGLED 10. Kdaj so plačniku davkov kršene pravice do informiranja ?:

ODGOVOR: Pravica do informiranja je najpomembnejša pravica, neposredno povezana z izvrševanjem obveznosti plačnikov davkov. Če plačnik ne dobi (od organa ali svetovalca) ustrezne informacije, tudi obveznosti ne morejo biti plačane-zakonito. Pri nas nimamo določenih STANDARDOV FURS na področju informiranja, ki bi celovito reševali problematiko. Do kršitev lahko prihaja:

a. v primerih sprejema zakonodaje, ki pozitivno ne diskriminira male plačnike davkov, saj mora država za male plačnike prilagoditi tako sistem informiranja, kot tudi sistem nadziranja ter kaznovanja in izvajanje davčne zakonodaje. Mali plačniki morajo biti informirani o davkih prilagojeno zmožnostim.

b. v primeru nezadostnega vnaprejšnjega informiranja o dvomljivih davčnih shemah (74 čl. ZdavP-2 ni dovolj jasen). Davčni organ nima uvedenih standardov sodelovanja z davčno-svetovalno stroko oz. združenji, ki bi lahko sodelovale pri pripravi STALIŠČ, v katerih bi FURS, vnaprej seznanjal plačnike o nedovoljenih davčnih shemah. Posledično se pri nas izvajajo inšpekcije, pri katerih stranka sploh ni vedela, da dela kaj narobe (npr. prekvalifikacija posojil lastnikom v t.i. prikrita izplačila dobičkov).

c. če ni uvedenih standardov informiranja in stranka ne ve, kako je potrebno pravilno plačevati javne dajatve. Plačnik davkov ni omogočeno pridobiti pojasnila s strani organa v kompleksnejših primerih, ko stranka zahteva točno, celovito, jasno in pravočasno informacijo – že pred izvedbo transakcije. Trenutna ureditev (zavezujoča informacija) ni ustrezna, saj se praksi pokažejo težave pri udejanjanju zaradi prevelikega »administriranja«. V kolikor organ nima uvedenih STANDARDOV (pri nas jih ni) za posamezne svoje aktivnosti, tudi preveritve morebitnih kršitev ni mogoče ugotoviti.

d. ker država ne uredi področja davčnega svetovanja, posledično pa stranka ne more udejanjiti svoje pravice do informiranja, ne more uveljaviti svoje pravice do ne-razkrivanja podatkov med stranko in svetovalcem (a right of non-disclosure) ipd.,

e. v primerih, ko in če organ vodi postopek inšpekcije, brez da stranko pouči kaj preučuje in kakšne so pravice stranke v sleherni fazi postopka (nimamo standardov delovanja inšpekcije, po vzoru sodobnih demokracij, v postopku inšpekcije lahko prihaja do kršitev v preko 80-tih kritičnih točkah izvedbe inšpekcijskega postopka).

Itd.

ZGLED: 11. Ali ima pri nas plačnik davkov, ko in če davčni organ preda zadevo tožilcu zaradi suma davčne zatajitve, tudi pravico do molka in odvetnika po EKČP ?

ODGOVOR: V postopkih, kjer gre za t.i. kazniva dejanja davčne zatajitve, morajo biti stranki omogočeno uveljavljanje vseh pravic, kot jih določa Evropska konvencija za človekove pravice (tudi pravica do molka in odvetnika). Po slovenski zakonodaji, bi moral davčni organ stranki omogočiti uveljavitev vseh pravic. V praksi pa teh pravic stranka ni deležne, saj praktično sploh ne ve, kdaj in zakaj je bila celotna zadeva odstopljena v reševanje pristojnemu organu (tožilstvo).

Primerjalno-pravno (npr. Nemčija), davčni organ, ki ugotovi sum kaznivega dejanja zatajitve, upravni postopek prekine, seznani stranko o vseh njenih pravicah (od tega trenutka dalje tudi ni dolžna podajati podatkov davčnemu organu), ter odstopi v reševanje osebi, ki ima t.i. kazenska pooblastila. Pri nas sta navedeni pravici kršeni v vseh postopkih, ko in če organ preda zadevo v reševanje tožilstvu, sam pa, vzporedno, nadaljuje t.i. inšpekcijski pregled (dejansko se vodita dva vzporedna postopka o isti stvari). V praksi je mogoče zaslediti tudi primere (dokaz neustrezne kaznovalne politike pri nas), ko stranka »želi« vodenje postopka (samo) po kazenski zakonodaji, saj so kazni oz. globe v upravnih postopkih, veliko višje, kot v t.i. kazenskih postopkih.

1.5.7. D. Pravica do ODLOGA PLAČILA, do odločitve nepristranskega organa

Po izdani odločbi in prejeti pritožbi mora davčni organ ponovno preveriti, ali so pritožbeni razlogi upravičeni - tudi s ciljem, da odloži izvržbo. Organ mora namreč, po uradni dolžnosti (87. člen ZdavP-2), presoditi, ali so izpolnjeni pogoji za odlog izvržbe, na podlagi podane pritožbe. Stranke, ki nimajo sredstev za zavarovanje dolga, praviloma ne morejo doseči odloga izvržbe, kar ni ustrezna rešitev z vidika obravnave obveznosti in pravic plačnikov davkov pri nas v smislu poštenega davčnega sistema (enakost orožja med državo in posameznikom).

ZGLED: 12. Kdaj mi je kršena pravica do odloga plačila obveznosti, če se pritožim na odločitev davčnega inšpektorja in ne morem zagotoviti zavarovanja plačila, kar bi mi omogočilo zadržitev izvržbe?

ODOGVOR: Pravica do odloga je pravica, ki bi jo moral davčni organ resno obravnavati, še posebej zaradi dejstva, ker pri nas pritožba ne zadrži izvršitve odločbe in še posebej v primerih, ko bi izvržba ogrozila poslovanje podjetja. Smiselno bi bilo razmisliti tudi o spremembi zakonodaje s ciljem, da se večji del zadev, reši že na prvi stopnji (npr. ukinitev II. stopnje in reševanje pritožbe v senatu – na I. stopnji). V praksi pride do kršitev:

- V primeru , ko organ nepravilno uporablja 87. členu ZDavP-2, ki ureja odlog po t.i. uradni dolžnosti. Pri nas organ ne odlaga izvržbe niti v primerih postopkov po 68.a. členu ZDavP-2 (nepojasnjeno premoženje in 70% obdavčitev), torej po členu zakona, ki je trenutno v obravnavi pred Ustavnim sodiščem. S tem je dokazano, da organ 87. člen ne izvaja pravilno oz. ga sploh ne izvaja, sicer bi moral v vseh navedenih primerih izvržbo odložiti, saj gre za ureditev, ki je sporna z vidika možnih kršitev določil Ustave R Slovenije.

- V primerih, ko »država« ne uredi področja odloga na način, ki bi stranki omogočil nadaljevanje dejavnosti tudi v primeru ko in če se zadeva dolgo rešuje na sodiščih ter stranka ne more zagotoviti zavarovanje dolga.

- Itd.

1.5.8. D. Pravica do KONSISTENTNE UPORABE DAVČNIH ZAKONOV

Plačniki davkov imajo pravico do konsistentne uporabe davčnih zakonov ter tudi do posebne obravnave v posebnih okoliščinah. Gre za pravico, kjer vsak plačnik, v pogojih enakopravne obravnave, dobi odločbo o pravilno odmerjenem davku. Davčni organ bi moral (če bi v Sloveniji uvedli KODEKS za plačnike davkov) izvajati naslednje ukrepe, za zagotovitev pravice do konsistentne uporabe zakonov :

-

- Izvajal bi (sistematično) analizo pogostih napak plačnikov davkov in izvedel bi ukrepe za odpravo napak.

- Izobraževal bi svoje zaposlene osebe s ciljem enotnega izvajanja zakonov.

- Izdajal bi tehnična navodila, ki pa bi morala biti sprejeta ob soglasju tudi neodvisne stroke.

- Preverjal bi pravilnost svojih navodil – tudi na način, da bi navodila presojali neodvisni organi (npr. Varuh za pravice plačnikov davkov).

V Sloveniji nimamo neodvisen organ (Varuha za pravice plačnikov davkov), ki bi presojal izvajanje zgornjih ukrepov.

ZGLED: 13. Kdaj gre za kršitev pravice do konsistentne uporabe davčnih zakonov ?

ODGOVOR: Pravica do konsistentne uporabe davčnih zakonov je izpeljana pravica iz 14. člena Ustave, ki ureja enakost pred zakonom. V davčnih zadevah mora davčni organ delovati po STANDARDIH, ki zagotavljajo, da je zakon uporabljen za vse zavezance, enako. Do kršitev lahko prihaja:

a. v primeru nezadostnega vnaprejšnjega informiranja o dvomljivih davčnih shemah (74 čl. ZdavP-2 ni dovolj jasen), po vzoru Velike Britanije, kjer so nedovoljene sheme javno objavljene in se inšpekcije izvajajo šele po objavi shem,

b. če ni uvedenih standardov informiranja in enotnega izvajanja zakonov, stranka ne ve, kako je potrebno pravilno plačevati javne dajatve, predvsem pa ni zagotovljeno konsistentno izvajanje zakonov. V kolikor organ nima uvedenih STANDARDOV za posamezne svoje aktivnosti, tudi preveritve morebitnih kršitev organa, ni mogoče ugotoviti.

c. ipd.

1.5.9. D. Pravica do pripomb/odgovora zaradi STORITEV davčnega organa

Gre za pravico do "biti slišan" in zavezo davčnega organa, da lahko stranka v primeru, ko ne bo zadovoljna s storitvijo organa (napake organa, zavlačevanje zadeve, prejemanje nejasnih informacij. neprimerno obnašanje osebja FURS ), poda PRITOŽBO na storitev organa.

V Sloveniji nimamo ustrezen postopek, po katerem bi neodvisen organ (npr. Varuh za pravice plačnikov davkov) lahko uspešno preverjal upoštevanje KODEKSA zaposlenih v Finančni upravi (po katerem je davčni organ dolžan delovati pošteno, konsistentno itd.), posledično pa stranka, objektivno ne more dejansko uveljaviti pravice.

ZGLED 14: Kdaj davčni organ krši pravico do pritožbe zaradi neustrezne obravnave oz. storitve organa?

ODGOVOR: Pravica »biti slišan« v davčnih zadevah, je ključna pravica, ki določa kvaliteto servisa izvršilne veje oblasti, ki ima pristojnost (dolžnost) izvajati t.i. davčne zakone. Davčni organi v sodobnih državah zato uvajajo STANDARDE v zvezi s kvaliteto storitev, ki jih ponujajo plačnikom davkov na področjih promocije prostovoljnega plačevanja davkov, informiranja, urnikov delovanja, možnosti komunikacije s plačniki, organiziranje sestankov, sodelovanje s strokovnimi organizacijami, združenji itd. V primerih konkretnih postopkov, pa gre za storitve, povezane s profesionalnim delom organa ter izvajanjem zakonodaje. Pri nas, ko nimamo uvedenih standardov delovanja (nimamo niti primerljivih pravil za podajo pritožbe na storitev), prihaja do kršitev:

a. v primerih pretirane uporabe sile v inšpekciji, npr. če organ, brez upoštevanja načel enakopravne obravnave, razširi obdobje pregleda v davčnem nadzoru, brez objektivnih razlogov. Organ lahko z nesorazmerno dolgotrajnim izvajanje inšpekcije povzroči stranki stroške (npr. strošek pooblaščenca itd.), hkrati pa je s tem kršil njeno pravico do enakopravne obravnave, saj je bila močneje nadzorovana, kot pa primeroma stranka, ki nadzora sploh ni imela.

b. v primerih, ko organ v postopku preiskave stranke ne obvesti, da je v postopku. Gre za grobe kršitve temeljnih človekovih pravic, saj organ, v upravnih postopkih (brez odredbe sodišča), ne sme izvajati t.i. prikritih postopkov, zoper plačnika davkov.

c. V primerih, ko organ ne odpravi nepravilnost pred izdajo odločbe, če se stranka pritožbi zoper »neposlovno obnašanje« davčnega inšpektorja in v primerih ko država ne uredi povračila stroškov zaradi namernega ali nenamernega nepravilnega ravnanja inšpektorja (ABUSIVE AUDIT).

d. v primerih, ko stranka zahteva informacijo, pa je ne dobi v ustreznem roku.

1.5.10. D. Stroški postopka v zvezi z izpolnjevanjem obveznosti

Kaj bi se moral zavezati davčni organ v sodobni državi, če bi pri nas upoštevali navedeno načelo minimalnih stroškov za izpolnjevanje davčnih obveznosti ? Kaj se, primeroma, zavezuje kanadska davčna administracija?

»Zavedamo se, da moramo Vaš čas, trud in stroške zmanjšati, ko se boste morali uskladiti z davčno zakonodajo in zakonodajo, ki jo izvajamo. Hkrati imamo dolžnost varovanja davčne osnove DRŽAVE z zagotavljanjem najvišje možne stopnje upoštevanja zakonov. Verjamemo, da bo večina posameznikov in podjetij, ki imajo priložnost, informacije in orodja, prostovoljno spoštovala zakon. Finančna uprava se bo potrudila, da bo, skladno z načelom prostovoljne davčne privolitve, izvajala postopke na način, da bodo za Vas najugodnejši.«

Pri nas je pravica iz tega sestavka najpogosteje kršena s strani zakonodajne veje oblasti, ki pravico do minimalnih stroškov izvajanja davčne zakonodaje ne udejanja v zakonodajnih rešitvah.

ZGLED 15: Kdaj so mi kršene pravice do minimiziranja stroškov v zvezi z izvrševanjem davčnih obveznosti ?

ODGOVOR: Pravica do minimiziranje stroškov plačnika davkov v zvezi z izvrševanjem davčnih obveznosti je pravica, ki je izpeljana iz načela pravne države in načel odgovornega ravnanja davčnega organa in drugih vej oblasti. Do kršitev navedene pravice prihaja:

a. na področju povračil stroškov v davčnem postopka, saj ima stranka, ki pooblasti odvetnika višje povrnjene stroške od stranke, ki pooblasti drugo osebo,

b. V primerih nesorazmernih zahtev zakonov, na podlagi katerih stranka trpi visoke stroške administriranja (npr. uvedba blagajn za vse zavezance) v primeru t.i. malih plačnikov davkov, ki dejansko nimajo sredstev za izvrševanje davčnih zakonov,

c. ko in če servisi države (z vidika stroškov) ne udejanjajo rešitev z vidika poenostavitev za male plačnike davkov (npr. pavšal za male gostince, gradbince ipd.)

d. v primerih ko in če zakonodajalec ne izvaja testov stroškov za plačnike davkov, glede na javno korist in sicer pri sleherni novi ali stari davčni zakonodaji.

1.5.11. E. Pravico imate, da pričakujete, da bomo (davčni organ) odgovorni

V pravici 11.E (načelo, ki zavezuje davčno administracijo do odgovornega ravnanja) je zapisano, da je administracija odgovorna s tem, ko jasno pojasni plačniku davka vse njegove pravice in obveznosti. Prav tako se odgovorno ravnanje kaže v poročilih, ki bi jih morala administracija pošiljati v Državni zbor (če bi pri nas uvedli KODEKS PPD) v obliki letnega poročanja, kjer bi morala biti navedeni standardi storitev in doseganje ciljev. Administracija mora biti odgovorna do vseh državljanov.

V Kanadi dobi PLAČNIK davkov povračilo, če pooblaščeni uradnik davčne administracije namerno ali nenamerno povzroči nesprejemljivo ravnanje zoper davkoplačevalca, kot primeroma (Canadian Tax Journal, str. 583) „abusive audit“:

1.Določeni inšpektorji delujejo pod vtisom moči in v smislu nedotakljivosti,

2.Če inšpektor predlaga plačilo „pomembnega“ zneska davka, ki ni upravičen oz. določen v zakonu,

3.Če inšpektor „grozi“ s širitvijo pregleda obdobja ali poglobitve pregleda,

4.Če inšpektor nesorazmerno poizveduje pri banki, zaposlenih itd. ter s tem ogroža podjetje.

ZGLED 16: Kdaj je kršena pravica plačnika davkov, do odgovornega ravnanja organa?

ODGOVOR: Davčni organ je, na podlagi določil KODEKSA zaposlenih v FURS, delovati odgovorno. Zakonodaja pri nas, žal, ne ureja področja na način, da bi bil davčni organ dolžan dokazovati t.i. odgovorno delovanje tudi s poročilom, ki bi bilo predstavljeno, primeroma v Državnem zboru in kjer bi davčni organ poročal tako o izpolnjevanju dolžnosti, kot tudi o varovanje pravic plačnikov davkov. Kršitve pravic do zasebnosti ali zaupnosti (ZGLED 3) in v pravici do plačevati samo toliko davkov, kot to določa zakon (ZGLED 1) smo že predstavili in sestavljata ključna temelja t.i. odgovornega ravnanja organa. Spodaj pa prikazujemo kršitve pravice do dogovornega ravnanja z vidika drugih pravic, ki jih lahko zasledimo pri nas. Do kršitev navedene pravice prihaja:

a. v primeru pretiranega zbiranja informacij oz. podatkov o plačnikih:

- Gre tudi za kršitev pravice do dostojanstva (bančna transakcija, ki jo pridobi davčni organ lahko predstavlja tudi tveganje npr. za ločitev in druge spore),

- V primerih, ko v postopku inšpekcije organ pretirano zbira informacije pri poslovnih partnerjih stranke, brez da bi stranko predhodno obvestil o namenu nadzora oz. o ciljih nadzora.

b. v primerih pretirane uporabe sile, npr. če organ, brez upoštevanja načel enakopravne obravnave, razširi obdobje pregleda v davčnem nadzoru. Organ lahko z nesorazmernim časom izvajanje inšpekcije povzroči stranki stroške (npr. strošek pooblaščenca itd.),

c. v primerih, ko organ v postopku preiskave (npr. davčni organ zbira podatke o stranki in »poizveduje« o njej pri poslovnih partnerjih) ali »inšpekcije pod krinko« (npr. prikrit nakup kave v gostinskem lokalu) stranke ne obvesti, da je v postopku. Gre za grobe kršitve temeljnih človekovih pravic v upravnem postopku in podobne prakse ni mogoče zaslediti v nobeni urejeni demokratični državi, ki tovrstne primere ureja v t.i. kazensko-davčni zakonodaji.

Itd.

1.5.12. D. Pravica pomoči oz. odlog plačila kazni v izrednih okoliščinah

Ta pravica pomeni, da bi morala Finančna uprava obravnavali vašo zahtevo npr. o ne-kaznovanju in stroškov obresti, če bi Vam izvržba oz. plačilo povzročila škodo zaradi okoliščin, ki so izven vaše KONTROLE oz. nadzora. Povedano drugače, je področje kaznovanje, ki določa obravnavano pravico, izredno pomembno, saj mora tudi kaznovanje implementirano skladno z temeljnimi načeli poštenega davčnega sistema.

Pri nas ureditev ni pravilna, predvsem v primerih, ko so visoke kazni predpisane za bagatelne prekrške (npr. za 1 EUR ne-izdaje računa je predpisana kazen 5.000 EUR za podjetje-plačnika), predvsem pa kazni niso povezane s sposobnostjo oz. velikostjo plačnika davka. Ureditev, po kateri kazni niso povezane s sposobnostjo za plačilo kazni, niso primerljive z ureditvijo v urejenih demokracijah.

ZGLED 17: Kdaj gre za kršitev pravica do pomoči oz. odloga plačila kazni?

ODOGVOR: Davčni organ je dolžan stranko obveščati o vseh pravicah, kot jih določa davčna zakonodaja. Pri nas procesira davčne prekrške davčni organ, ki mora kaznovalno politiko uporabljati skladno z temeljnimi načeli – tudi Ustave R Slovenije. Do kršitev lahko prihaja:

- Ko in če nimamo sprejetih pravil, ki bi omogočila organu nižje kaznovanje za bagatelne prekrške in še posebej pravila, ki bi omogočila kaznovanje glede na zmožnosti plačila stranke.

- V primerih, ko in če niso izvajani vsi davčni postopki v duhu enakopravne obravnave (analiza stanja po dejavnostih, priprava ukrepov ob sodelovanju strokovnih organizacij, sodelovanje z gospodarskimi združenji) in se posledično postopki ne vodijo za vse plačnike enako.

- V primerih, ko in če se dejansko stanje v postopku o prekršku, ne ugotavlja, in se uporabi zgolj »navedbe« iz zapisnikov inšpekcijskih organov, ki pa, pravilom, ne omogočijo stranki udejanjanje temeljnih pravic (npr. pravica do pooblaščenca, pravica do sodelovanja v postopku itd.). V praksi so primeri, ko je bil kaznovan gostinec zaradi ne-izdaje računa za kavo, ki v času postopka sploh ni bil prisoten v lokalu, hkrati pa je gost denar za kavo, odložil na točilnem pultu. Davčni organ, v postopku o prekršku, navedb stranke, ni upošteval, temveč je zgolj prepisal ugotovitve iz zapisnika inšpektorja na terenu.

Itd.

1.5.13. D. Letno poročilo o STANDARDIH pri storitvah organa in POROČILO

Finančna uprava bi morala na letnem nivoju poročati o STANDARDIH delovanja na področju varovanja pravic plačnikov davkov (storitve FURS) in o tem poročati Državnemu zboru, enkrat letno. Tako je določeno, primeroma, v pravilih, ki jih izvaja kanadska davčna uprava.

Pri nas V poročilu FURS za leto 2018 ni navedene niti ene besedne zveze »pravice plačnikov davkov«, prav tako (iz poročila) niso razvidni standardi delovanja z vidika varovanja pravic plačnikov davkov pri nas.

1.5.14. F. Imate pravico pričakovati, da vas bomo pravočasno opozorili na sporne davčne sheme

Gre za pravico, da ima PLAČNIK pravico vedeti, kaj določa zakon, oz. da je pravočasno opozorjen oz. informiran, kdaj gre za t.i. nezakonito davčno izogibanje. Primer dobre prakse lahko najdemo na spletnih straneh angleške davčne administracije, kjer so objavljene vse sporne sheme, ki pa so predhodno soglasno sprejete tudi ob pomoči davčno-svetovalnih organizacij.

Ureditev po kateri davčni organ, ki izvaja 74. člen ZdavP-2 (ki ureja področje nezakonitega izogibanja davkov), krši navedeno pravice strank v Sloveniji, saj zakon ne določa nobenih jasnih okvirjev in zavezanec dejansko ne ve, kaj morebiti dela narobe (FURS ne pošilja preventivnih pojasnil pred izvedbo davčnega nadzora).

ZGLED 18. Kdaj pride do kršitev pravice do do vnaprejšnjega opozorila o spornih davčnih shemah?

ODGOVOR: Pravica je izvedena iz pravice do informiranja in pravice do odgovornega ravnanja davčnega organa in predpostavlja, da organ izvaja informiranje na način, da vnaprej sporoča nepravilne sheme, ki lahko predstavljajo temelj za globo oz. kaznovanje, če stranka deluje po navedenih shemah. Do kršitev lahko prihaja:

a. s tem, ko država ne sprejme zakonodaje, ki bi uredila področje davčnega svetovanja. Posledično plačnik davkov ne more pridobiti kvalitetne, pravočasne, točne in resnične informacije s strani zaupanja vredne osebe, ki ni zaposlena v davčnem organu.

b. v primeru nezadostnega vnaprejšnjega informiranja o dvomljivih davčnih shemah (74 čl. ZdavP-2 ni dovolj jasen oz. določen), po vzoru Velike Britanije, kjer so vse nedovoljene sheme predhodno objavljene, sprejete pa na podlagi dogovora med davčnimi svetovalci in državo.

c. če ni uvedenih standardov informiranja. V kolikor organ nima uvedenih STANDARDOV za posamezne svoje aktivnosti, tudi preveritve morebitnih kršitev, ni mogoče ugotoviti.

Itd.

1.5.15. F. Pravica imate, da vas zastopa oseba po vaši izbiri

V Sloveniji pravice do izbire pooblaščenca, objektivno ni mogoče uveljaviti učinkovito, saj nimamo predpisa, ki bi omogočil stranki izbrati osebo, ki je zanjo (z vidika kvalitetne davčne informacije), najprimernejša. Nimamo namreč zakona o davčnem svetovanju, ki bi lahko določil tudi pogoje za delovanje svetovalcev. Storitev davčnega svetovalca ima t.i. javni pomen, podobno kot je že večkrat odločilo nemško ustavno sodišče, saj sicer stranka ne more vedeti, kdo je zanjo zaupanja vredna oseba, ki ji svetuje. V R Sloveniji, plačnik davkov nima pravice izbrati svojega pooblaščenca (če ni odvetnik) takoj, ko gre zadeva na Upravno sodišče.

Poleg tega so davčni zakoni lahko protiustavni tudi zaradi različnega obravnavanja med davčnimi svetovalci in odvetniki v primerih, ko zastopanje davčnega svetovalca povzroči za stranko višje izdatke, saj zakon neupravičeno različno obravnava delo odvetnika in drugih pooblaščencev. Stranki so priznani višji stroški zastopanja v primeru, če jo zastopa odvetnik, kot v primeru, če jo zastopa druga oseba.

Na Nizozemskem nimajo urejenega davčnega svetovanja v zakonih (podobno, kot pri nas), toda njihova sodna praksa je jasno določila, da je davčno svetovanje ključnega pomena za t.i. pošten davčni sistem (načelo demokratičnosti, pravičnosti, enakopravne obravnave itd.), ko se mora plačnik davka boriti z močno državo. Po navedeni ureditvi ima davčni svetovalec enake »pravice oz. pristojnosti« (pravica do ne-razkritja podatkov, ki predstavljajo temelj zaupanja pri delu s stranko), kot to velja za odvetnike in sicer iz razloga, ker je s tem zagotovljena pravice stranke do informiranja in zastopanja.

V praksi pri nas tudi ni mogoče »zaslediti« standardov države (kje je meja zakonitega davčnega svetovanja, kdo lahko izvaja svetovanje ipd.), kot veljajo drugje, saj se poslanstvo davčnega svetovalca omenja zgolj v zakonodaji o preprečevanju pranja denarja.

ZGLED 19: Kaj so kršene pravice plačnikov davkov v povezavi s pravico do zastopanja v davčnih postopkih (tudi pred sodišči)?

ODGOVOR: Pravica do zastopanja osebe po izbiri plačnika davka je pravica, ki jo je pri nas potrebno obravnavati ločeno glede na fazo davčnega oz. sodnega postopka v davčnih zadevah. V upravnem postopku lahko stranka pooblasti za zastopanje vsako polnoletno osebo, ki je opravilno sposobna. V sodnih postopkih oz. v upravnem sporu, pa mora stranka za zastopanje pooblastiti odvetnika. V Avstriji in drugje, kjer je področje davčnega svetovanje urejeno ustrezno, lahko zastopa stranko pred sodiščem tudi davčni svetovalec. Ne glede na povedano, je potrebno poudariti, da je za stranko ključno, da jo zastopa oseba, ki strokovno razume področje davkov in je »zaupanja vredna«, sicer pravice stranka- tudi na sodišču, objektivno ne more udejanjiti (pravica do poštenega sojenja). Pri nas prihaja do kršitev pravice v obeh navedenih postopkih:

a. ker država ne uredi področja davčnega svetovanja, posledično pa stranka v upravnih postopkih ne more udejanjiti svoje pravice do informiranja (svetovalec udejanja stranki pravico do informiranja), težje uveljavlja svojo pravico do ne-razkrivanja podatkov med stranko in davčnim svetovalcem (a right of non-disclosure) ipd.,

b. v primerih, ko in če plačnik davkov ne more pooblastiti osebe, ki ni odvetnik, za zastopanje pred sodišči (čeprav gre lahko za davčnega svetovalca po standardih, ki veljajo v EU). V Avstriji razsojajo o davčnih zadevah na Neodvisnem finančnem sodišču izključno osebe z dokazanim znanjem davčnega prava. V Sloveniji ni pravil, ki bi zagotovila, da sodijo na sodiščih, v upravnih sporih zgolj osebe, ki preverjeno strokovno obvladajo tako materialno, kot tudi postopkovno-davčno pravo.

1.5.16. E. Pravica, da ne boste deležni povračilnih ukrepov, če vložite pritožbo ali pripombe

Pravica plačnika davkov do ne povračilnih ukrepov države v primeru pripomb in pritožbe (16.E) je del t.i. zaveze davčne administracije, ki je zajeta v načelu odgovornega ravnanja davčnega organa. Navedeno načelo omejuje delovanja organa v smeri pretirane uporabe pooblastil oz. sile (arbitrarnost). V pravnem redu R Slovenije je načelo zajeto v načelu zakonitosti postopka, prav tako pa so zaposleni v FURS zavezani izpolnjevati KODEKS, ki jasno določa, da so dolžni vsi zaposleni delovati v smislu odgovornega ravnanja oz. dela.

ZGLED 20: Kdaj govorimo o kršitvi pravica do ne-povračilnih ukrepov organa v primeru pripomb oz. pritožb ?

ODGOVOR: Navedena pravica je izpeljana pravica iz načela zakonitosti in odgovornega ravnanja davčnega organa. Povračilni ukrepi davčnega organa, se v praksi pojavijo predvsem v t.i. inšpekcijskih postopkih, kjer davčni organ skrbi za t.i. davčno osnovo za proračune države, pri čemer pa ne posveča dovolj pozornosti tudi njegovi obveznosti – varovanju koristi oz. pravic stranke. Inšpektor mora slediti cilju inšpekcije in paziti tudi na pravice strank v postopku, predvsem z vidika enakopravne obravnave (ne razširja pregleda, če ni objektivnih razlogov, določenih v pravilih službe). V praksi prihaja do kršitev pravil:

a. v primerih, ko in če inšpektor »sugerira« (direktno ali indirektno), da naj se plačnik ne pritoži na zapisnik oz. odločbo, sicer lahko razširi pregled nadzora ali pa predlaga hujšo sankcijo v postopku prekrška.

b. v primerih, ko davčni organ ne upošteva navodil sodišča ali II. stopnje in smiselno enako odloči v ponovnem postopku, kot je odločil prvič.

c. v primerih nedostojnega ravnanja inšpektorja ali druge osebe v zvezi z obdavčenjem, pa nadrejeni organ oz. oseba ne »sanira« nepravilno ravnanje na način, da bi lahko stranka dejansko uveljavila vse svoje pravice, že pred izdajo odločbe,

Itd.

1.5.16. M Pravica, povezane s t.i. malimi plačniki davkov

Katere pravice bi morali varovati pri nas, ki so povezane s t.i. malimi plačniki ? Kaj bi se morala zavezati naša država oz. FURS v KODEKSU plačnikov davkov pri nas ?

- Finančna uprava ne sme izvajati ukrepov, ki bi znižala stroške izpolnjevanje obveznosti za mala podjetja.

- Finančna uprava mora izvajati ukrepov, ki bi malim plačnikom zagotovila znižanja administracije pri izpolnjevanju davčnih obveznosti)

- Finančna uprava mora zagotoviti ukrepe za zagotavljanja informiranja za MALE plačnike davkov.

V Sloveniji navedena pravica ni uveljavljena niti na sistemski, niti na osebni ravni. Zgornje pravice dejansko predstavljajo t.i. pozitivno diskriminacijo do malih plačnikov, saj je jasno, da mali plačnik ne more izvajati vse področne zakonodaje enako, kot to velja za velika podjetja.

1.6. VARUH ZA PRAVICE PLAČNIKOV DAVKOV IN RAZLIČNE MOŽNE PRISTOJNOSTI

Varuha za plačnike davkov je organ, ki skrbi za to, da se pravice plačnikov davkov, tako splošne, kot osebne pravice, dejansko udejanjajo v praksi. Pristojnosti varuha bi bilo pri nas smiselno urediti v Zakonu o varuhu za človekove pravice, ki bi lahko varoval tako splošne, kot tudi osebne pravice plačnikov davkov pri nas.

1.7 KATERE ZAVEZE BI LAHKO IMEL VARUH ZA PLAČNIKE DAVKOV PRI NAS, ČE BI GA UVEDLI

Zbornica davčnih svetovalcev Slovenije predlagamo uvedbo VARUHA za pravice plačnikov davkov, ki bo imel naslednje zaveze do plačnikov davkov v Sloveniji (varoval bi osebne in splošne pravice). Pravice, ki jih bo izvajal oz. varoval Varuh za pravice plačnikov davkov so:

1. pravico plačati javne dajatve nič več in nič manj, kot to zahteva zakon.

2. pravico do servisa v vseh jezikih, določenih v Ustavi RS.

3. pravico do dostojanstva, zasebnosti in zaupnosti.

4. pravico do formalnega pregleda postopka s strani varuha in do poznejše pritožbe.

5. pravico, da se postopki izvajajo strokovno, prijazno in pošteno.

6. pravico do popolnih, natančnih, jasnih in pravočasnih informacij.

7. pravico, razen če ni drugače določeno z zakonom, da ne plačate spornih zneskov, preden se ne opravi nepristranska ocena.

8. pravico, da se zakon uporablja dosledno oz. konsistentno.

9. pravico vložiti pritožbo na storitev in imate pravico prejeti razlago ugotovitev Varuha.

10. pravico pričakovati, da bi bil varuh pri svojem delu odgovoren.

11. pravico do oprostitev kazni in obresti v skladu z davčno zakonodajo, v primeru izrednih razmer.

12. pravico, da od nas pričakujete objavo naših storitev in letnega poročila.

13. pravico pričakovati, da vas Finančna uprava opozori na vprašljiva davčne sheme, pravočasno.

14. pravico, da vas zastopa v upravnih in sodnih postopkih oseba, po vaši izbiri in da bo država sprejela pravila, ki bodo določila pogoje za izvajanje zastopanja plačnikov pred sodnimi in davčnimi organi.

15. pravico vložiti pritožbo storitev in zahteva uradno mnenje brez strahu pred povračilnimi ukrepi.

16. Pravico, ki velja za male plačnike davkov, da se za njih uvede stroškovna in administrativna prilagoditev ter posebno informiranje s ciljem znižanja stroškov pri izpolnjevanju davčnih obveznosti.

Dobre povezave-viri in uporabljena literatura:

- ZDSS, www.davki.org

- Varuh pravic plačnikov davkov KANADA https://www.canada.ca/en/taxpayers- ombudsman.html

- Varuh pravic plačnikov davkov v ZDA https://www.irs.gov/taxpayer-advocate

- OECD priročnik za PPD

- CODE A European Taxpayers’ Code https://ec.europa.eu/taxation_customs/sites/taxation/files/guidelines_for_a_model_for_a_european_taxpayers_code_en.pdf

- IBFD - pregled pravic plačnikov davkov 2015-2017 - https://www.ibfd.org/sites/ibfd.org/files/content/pdf/OPTR_General-Report.pdf

- Sodbe sodišč v Sloveniji, Nemčiji, Nizozemski, Danski in drugje.

- A Model Taxpayer Charter, Michael Cadesky, Ian Hayes, David Russell, 2012

- Canadian Tax Journal, 2019

- Drugo (spletne strani angleške, nemške, kanadske davčne administracije in Varuhov za pravice plačnikov davkov)

- Anketa o stanju pravic plačnikov davkov pri nas v organizaciji Zbornice davčnih svetovalcev Slovenije ob organiziranju Okrogle mize na temo Pravice plačnikov davkov pri nas in drugje.

Objavljeno na spletni strani www.davki.org.

Glej raziskavo »A Model Taxpayer Charter, 2012«- Taxpayer charter survey: matrix of results. Samo v postopku davčne inšpekcije je potrebno preučiti preko 86 inštitutov oz. kritičnih točk postopka (izbor, predložitev podatkov, uvedba postopka itd..), kjer lahko prihaja do kršitev pravic plačnikov davkov. Tako z vidika splošnih, kot osebnih pravic.

I. in II. stopnja reševanje davčnih zadev izvaja FURS oz. Ministrstvo za finance, III. In IV. stopnje reševanja izvaja pravosodje. Pri nas ima davčni zavezanec omejen dostop do Vrhovnega sodišča. Če bi želeli urediti področje reševanje pritožb pri nas, bi bilo smiselno »ukiniti« II. stopnjo (v praksi žal ne izvaja uspešno svoje funkcije) in urediti, da o pritožbi na I. stopnji odloča senat oseb, ki niso sodelovale v ugotovitvenem postopku. Reševanje spora na sodišču bi lahko urediti po vzoru Avstrije, ki je uvedla t.i. Neodvisno finančno sodišče, kjer pa sodijo preverjeni sodniki, tudi iz t.i. civilne sfere davčnih svetovalcev, ki pa morajo predhodno izkazati nesporno znanje tako materialnih, kot tudi postopkovnih določil davčne zakonodaje.

Ocena prihodkov Občin za 2019 znaša okoli 1,9 mrd EUR. V letu 2018 so znašali prihodki 1,89 mrd EUR. Davke »pobira« FURS na podlagi podatkov, ki jih posredujejo občine, ki pa delo zbiranja podatkov, prepustijo tudi podjetjem, ki ne morejo učinkovito varovati t.i. davčne tajnosti.

* Pismo - odgovor iz BORZENA, ki je poslal podatek na podlagi informacij javnega značaja o plačilu prispevkov na položnice:

Na Borzenu glede posameznih postavk na položnici za elektriko razpolagamo zgolj s podatki vezanimi na prispevek za delovanje operaterja trga in prispevek za OVE in SPTE.

Za leto 2018 (brez DDV):

- Prispevek za delovanje operaterja trga 1.756.289€ (13.509.913.582 kWh),

- Prispevek za OVE in SPTE 143.689.772€ (111.983.424 kW).

* RTV prispevek je pobran od plačnikov davkov v višini 94,8 mio EUR letno in tudi ni upoštevan v zgornjih izračunih.

12. člen (zavezanci za davek) (1) Zavezanci za davek po tem zakonu so:

1. davčni zavezanec ali davčna zavezanka (v nadaljnjem besedilu: davčni zavezanec);

2. plačnik davka ali plačnica davka (v nadaljnjem besedilu: plačnik davka) za račun enega ali več davčnih zavezancev;

……..

V konkretnih primerih lahko inšpekcija traja tudi do 3 leta in stranka nima nobenih realnih možnosti za varovanje svojih koristi.

V praksi lahko plačniki davkov zmaga v sporu s FURS, primeroma čez 5 let po dokončnosti odločbe, sam pa je, z objavo na seznamu dolžnikov FURS deležen sankcij in sramotenja celotno obdobje. Teh primerov ni malo.